Роль инвестиций в обеспечении экономического ростаРефераты >> Экономическая теория >> Роль инвестиций в обеспечении экономического роста

Политика привлечения иностранных инвестиций (при всей их важности) в целом не может носить стихийного характера исходя из принципов: «любые инвестиции хороши» и «чем больше — тем лучше». Существенно, какова доля привлекаемых ресурсов в общем объеме денежной массы, как они соотносятся с ВВП. Если «короткие», ликвидные иностранные деньги будут доминировать в денежной массе, то любое их движение может привести к дестабилизации всей экономики (практически во всех «кризисных экономиках» Латинской Америки и ЮВА доля иностранных ресурсов в М2 и их отношение к ВВП в преддверии кризиса были очень высокими).

Следует принимать во внимание и факторы геоэкономического характера, вопросы экономической безопасности, возможности использования внутренних рычагов в формировании активной экономической политики и управления ресурсами в соответствии с национальными приоритетами. И здесь денежные власти страны и отечественный бизнес должны играть более значимую и активную роль. Это особенно актуально, учитывая что, согласно последним оценкам Всемирного банка, экономический рост в России «по-прежнему в большой степени зависит от цен на нефть и газ»[16]. При этом, как и раньше, в материалах Банка России предусмотрено, что «основным» источником увеличения денежного предложения продолжает оставаться покупка Банком России иностранной валюты»[17]. Причем сам Центральный банк РФ признает несовершенство данного подхода: «Такая система управления не позволяет взять под полный контроль динамику денежно-кредитных показателей, так как в ней отсутствуют элементы «тонкой настройки». Причина этого кроется в том, что приток или отток ликвидности по линии интервенций Банка России на валютном рынке напрямую зависит от колебаний внешнеэкономической конъюнктуры»[18]. Способствуют неустойчивости и фактор волатильности и подвижности международных финансовых ресурсов, а также внеэкономические причины, по которым средства иностранных инвесторов могут поступать в страну или выводиться из нее[19].

В целом валютный фактор в экономическом развитии должен прежде всего учитываться при решении тех вопросов, когда без валютных ресурсов обойтись нельзя. Речь может идти, например, о стратегическом импорте, погашении внешнего долга и т.д. Что же касается формирования рублевых ресурсов, а также финансирования внутриэкономических процессов, то здесь в первую очередь необходимо опираться на внутренние механизмы, где важную роль играют инструменты национальных денежных властей — и с точки зрения формирования ресурсной базы, и в плане управления самими финансовыми потоками. Именно это наблюдается в ряде ведущих стран.

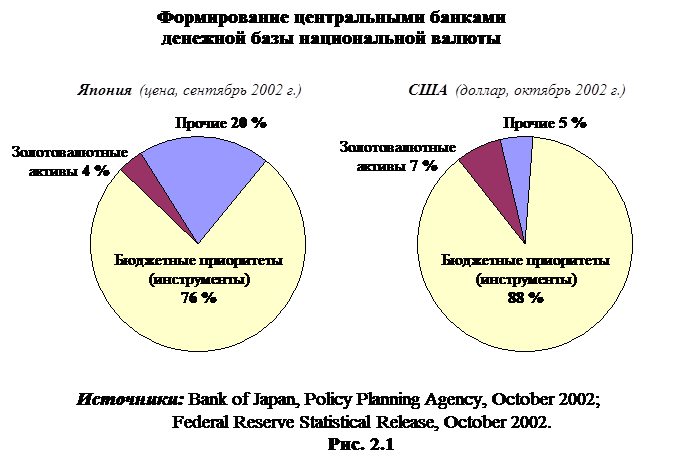

На рисунке 2.1 показаны основные каналы формирования ресурсной базы японской иены и доллара США, которые используются соответственно Банком Японии и Федеральной резервной системой (ФРС) США. Денежная база, данные о которой приводятся на рисунке, является показателем, фактически отражающим величину всей эмиссии японских иен и американских долларов, имеющих в настоящее время хождение в мире. Почти на 80% Банк Японии формирует ресурсы под бюджетные задачи — об этом свидетельствует величина государственных ценных бумаг, находящихся на балансе Банка Японии, под которые он эмитировал иены.

Аналогичная картина наблюдается в США. По данным ФРС, при величине денежной базы доллара около 700 млрд. долл. (октябрь 2002 г.) на государственные казначейские облигации, находящиеся на балансе Центрального банка США, приходится примерно 600 млрд. долл.

Другими словами, более чем 80% всех долларов, имеющихся в настоящее время в мире, были эмитированы в результате финансирования различных бюджетных программ.

Отметим, что рассматриваемые подходы важны не только с точки зрения денежно-кредитной политики. Они свидетельствуют о характере фундаментальных системных основ при проведении экономической политики в целом. Как мы видим, такая политика опирается на следующие принципы: бюджетные приоритеты являются решающими при формировании ресурсов в экономике; бюджет служит механизмом, определяющим первичную структуру финансовых потоков; денежные власти (Минфин, ЦБ) полностью замыкают на себя и контролируют процесс создания всей ресурсной базы, используя при этом сугубо внутренние, «эмиссионно-бюджетные» рычаги, что позволяет проводить независимую от воздействия мировой конъюнктуры политику в соответствии с национальными приоритетами.

Отметим, что рассматриваемые подходы важны не только с точки зрения денежно-кредитной политики. Они свидетельствуют о характере фундаментальных системных основ при проведении экономической политики в целом. Как мы видим, такая политика опирается на следующие принципы: бюджетные приоритеты являются решающими при формировании ресурсов в экономике; бюджет служит механизмом, определяющим первичную структуру финансовых потоков; денежные власти (Минфин, ЦБ) полностью замыкают на себя и контролируют процесс создания всей ресурсной базы, используя при этом сугубо внутренние, «эмиссионно-бюджетные» рычаги, что позволяет проводить независимую от воздействия мировой конъюнктуры политику в соответствии с национальными приоритетами.

Важно, что при проведении такой политики ресурсы направляются в первую очередь в те сферы и на те нужды, которые влияют на тип экономического развития и дают сигнал рынку относительно общего характера экономических целей и задач. Более того, именно через указанные механизмы решается задача формирования «длинных» ресурсов, необходимых для обеспечения долгосрочного экономического роста.

В числе проблем, тормозящих развитие инвестиционной деятельности в России, часто называют отсутствие «длинных» денег. Действительно, банки имеют в привлекаемых ресурсах (пассивах) преимущественно «короткие» средства, что затрудняет последующее их размещение на более длительные сроки. Очевидно, используя только внутрибанковские рычаги (процентные ставки, норму резервирования и т.д.) и внутренние возможности банковского сектора, нельзя полностью решить задачу формирования инвестиционных ресурсов, адекватных целям подъема экономики.

В ведущих странах основа таких ресурсов формируется национальными денежными властями. Как показывают балансы Банка Японии и ФРС США, в их портфелях госбумаг большую часть занимают «длинные» инструменты (см. табл. 2.1 и 2.2). Так, в Банке Японии бумаги со сроком погашения свыше 5 лет составляют более 40 трлн. иен, то есть 60% его общего портфеля госбумаг. В ФРС на такие бумаги приходится более 130 млрд. долл., или свыше 20% его госпортфеля, при том, что еще более 170 млрд. долл. (30% госпортфеля) составляют инструменты со сроками от 1 до 5 лет.

Таблица №2.1

Правительственные облигации Японии,

находящиеся на балансе Банка Японии (октябрь 2002 г.)

|

Срок обращения |

Трлн. иен | Доля в общем портфеле госбумаг, находящихся у Банка Японии, % |

|

от 1 года до 5 лет | 4 | 6 |

| 6 лет | 2 | 3 |

| 10 лет | 35 | 51 |

| 20 лет | 8 | 12 |

| Итого | 49 | 72 |