Внешнеэкономическая деятельность НЛМКРефераты >> Международные отношения >> Внешнеэкономическая деятельность НЛМК

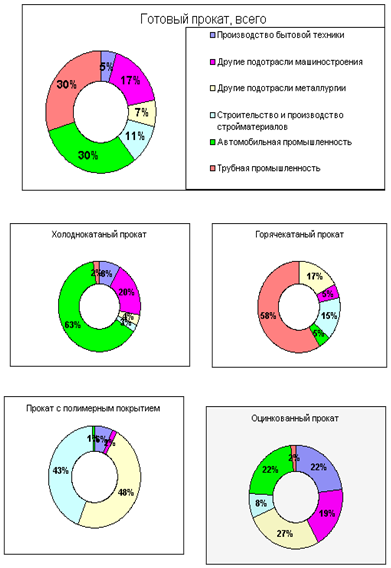

Основная проблема Евразхолдинга – КМК, доставшийся ему «в нагрузку» к Запсибу. Технологии, используемые на КМК, одни из самых отсталых, это единственный комбинат, на котором во времена СССР так и не успели провести полную реконструкцию. По отдельным видам проката структура потребления по отраслям может быть рассмотрена на примере продаж НЛМК на внутреннем рынке в 2001 году. (Рисунок 3.).

Рисунок 3. Распределение прямых поставок готового проката НЛМК по отраслям на внутреннем рынке в физическом выражении (2001 г.).

С точки зрения увеличения объемов потребления наиболее перспективные ниши на российском рынке готового металла принадлежат прокату для нужд железных дорог, прокату с покрытиями (в первую очередь, оцинкованному листу и листу с полимерным покрытием), а также прокату из нержавеющей стали. [5, с. 1]

2.2 Анализ финансового состояния

Чистая прибыль комбината по стандарту US GAAP в 2002 г. увеличилась в 4 раза и составила 338,5 млн. долл. Выручка в 2002 г. по стандарту US GAAP увеличилась на 29% по сравнению с 2001 г. и составила 1711 млн. долл.

Чистая прибыль в 2002 г. по РСБУ увеличилась на 150% по сравнению с 2001 г. По итогам первого квартала 2003 г. чистая прибыль выросла в 2,8 раз по сравнению с аналогичным периодом 2002 г. Это связано, в первую очередь, с опережающим ростом выручки по сравнению с себестоимостью продукции – 87,67% и 31,6% соответственно.

Чистая прибыль комбината по РСБУ в 2003 г. должна остаться на уровне 2002 г. При этом предполагается рост выручки на 15% – до 61 млрд. руб. Чистая прибыль НЛМК по международным стандартам финансовой отчетности (МСФО) в 2003 г. планируется на уровне 322 млн. долл. Выручка от реализации в 2003 г. ожидается на уровне 1968 млн. долл.

В структуре оборотных активов на конец 1 кв. 2003 г. преобладают высоколиквидные активы: их суммарная доля составляет 48,26%. Запасы и краткосрочная дебиторская задолженность занимают 26,65% и 23,88% соответственно. Доля оборотных активов в общей структуре активов составляет 59%.

По итогам первого квартала 2003 г. большинство показателей платежеспособности продолжили рост и достигли максимальных значений с 1999 г. При этом можно отметить значительное их превышение над нормативными значениями. Так, коэффициент абсолютной ликвидности достиг 3,82, текущей ликвидности – 7,92, общий показатель платежеспособности – 5,39. Рост коэффициентов ликвидности связан с более быстрым ростом оборотных активов, в том числе высоколиквидных активов, по сравнению с увеличением краткосрочных заемных средств, кредиторской задолженности и резервов предстоящих расходов и платежей компании. (Таблица 2.)

Таблица 2. Показатели финансовой устойчивости предприятия

|

Показатели финансовой устойчивости |

2001 г. |

2002 г. |

2003 г. |

|

Коэффициент автономии |

0,84 |

0,92 |

0,92 |

|

Коэффициент капитализации |

0,19 |

0,09 |

0,08 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,72 |

0,85 |

0,87 |

По сравнению с началом года коэффициенты автономии и капитализации практически не изменились. Так, коэффициент автономии остался на отметке 0,92. В структуре заемных средств преобладают краткосрочные заимствования.

Таблица 3. Основные показатели рентабельности производства

|

Показатели рентабельности |

2001 г. |

2002 г. |

2003 г. |

|

Рентабельность продаж, ROS, % |

22,23 |

35,70 |

44,31 |

|

Рентабельность активов (экономическая рентабельность), ROA, % |

16,98 |

30,80 |

10,24 |

|

Рентабельность собственного капитала, ROE, % |

20,26 |

33,65 |

11,09 |

|

Рентабельность основной деятельности (норма прибыли) |

28,58 |

55,53 |

79,55 |

В первом квартале 2003 г. показатели рентабельности продаж и рентабельности основной деятельности продолжили рост и достигли максимальных значений за период 1999–2003 гг. (Таблица 3.) Основные показатели деловой активности представлены в таблице 4.

Таблица 4. Основные показатели деловой активности

|

Показатели деловой активности |

2001 г. |

2002 г. |

2003 г. |

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

1,05 |

1,09 | |

|

Коэффициент отдачи собственного капитала |

1,25 |

1,19 | |

|

Оборачиваемость материальных запасов (дней) |

78,42 |

58,23 |

46,40 |

|

Оборачиваемость дебиторской задолженности (дней) |

64,07 |

44,20 |

40,75 |

|

Оборачиваемость кредиторской задолженности (дней) |

28,56 |

27,30 |

21,29 |

В 2002 г. все показатели деловой активности улучшились. В первом квартале 2003 г. все показатели оборачиваемости продолжили снижение.