Организация и техника импортных операций по поставке продукции потребительского назначенияРефераты >> Международные отношения >> Организация и техника импортных операций по поставке продукции потребительского назначения

Продавец в свою очередь осуществляет производство, отгрузку, таможенную очистку, транспортировку товара, оформляет связанную с поставкой товара документацию (упаковочный лист, накладная дорожно-транспортная, коносамент, счет-фактура, страховой полис), а также подготавливает по просьбе покупателя дополнительные документы необходимые для ввоза товара в его страну (сертификат происхождения и др.);

Техника исполнения импортных операций обычно включает:

1) контроль за качественным изготовлением закупленного товара и его своевременной доставкой из-за границы. При более сложных импортных операциях, чаще всего при закупках машин и оборудования, контроль за исполнением импортной операции может включать такие дополнительные этапы, как командирование специалистов для контроля за изготовлением и приемкой оборудования, осуществление контроля за монтажом и пуском оборудования в эксплуатацию и т.д.;

2) организацию транспортировки товара из-за границы. Например, при закупке товара на условиях FOB в обязанности покупателя входят: заблаговременное фрахтование судна, извещение продавца о дате и времени прибытия судна в порт погрузки, страхование товара в пути до пункта назначения, выдача инструкций экспедитора, контроль за погрузкой и выгрузкой товара в портах отправления и прибытия, оформление генерального акта и аварийного сертификата в порту выгрузки;

3) проведение расчетов за поставленный товар: при аккредитивной форме расчетов - выдача в необходимые сроки банковской гарантии и открытие аккредитива в пользу продавца, проверка поступивших от экспортера документов; при инкассовой форме расчетов- выписка акцепта-поручения банку на перевод причитающейся суммы продавцу;

4) организация работы с претензиями: предъявление претензий продавцу в срок, установленный контрактом, контроль за их удовлетворением;

5) итоговый анализ эффективности проведенной импортной операции и разработка операций по ее повышению в будущем. [3.с.322]

1.2 Особенности российского рынка алкогольной продукции

Алкогольный сектор в России с давних пор представляет особое значение, как с социальной точки зрения, так и с позиции российской экономики в целом. Он занимает лидирующие позиции среди других секторов, относимых к сельскохозяйственной и пищевой промышленности. Несмотря на то, что за последние пятнадцать лет доля алкогольной продукции уменьшилась в общем объеме товарооборота России более чем в три раза, алкогольный сектор по-прежнему остается одним из самых значимых секторов с традиционной социальной точки зрения, а также является одним из важных источников поступления доходов в российский бюджет, так как основная масса алкогольной продукции производимой в России и поставляемой из-за рубежа является акцизной, что позволяет государству получать дополнительные доходы от любых видов реализуемой на территории России алкогольной продукции.

Современное состояние и перспективы развития российского рынка алкогольной продукции определяются мировой ситуация и общемировые тенденции. Это связано не только с открытием российского рынка для импорта различных видов алкогольной продукции, но также и с распространением общемировой тенденции взаимосвязанности рынков отдельных стран и начала образования глобальных региональных рынков в рамках общемирового глобального рынка.

На сегодняшний день основными тенденциями российского рынка являются:

1) постепенное восстановление физического объема рынка легальной водки и ликероводочных изделий (ЛВИ);

2) восстановление «гармонизации» и баланса рынков отечественной и импортной алкогольной продукции на алкогольном рынке России

3) начало формирования рынка российских алкогольных брендов, компаний и предприятий;

4) на водочном рынке - постепенное снижение роли импортной водки и отсутствие синергетического эффекта при размещении иностранного производства водки в России;

5) повышение минимальных цен на некоторые группы крепкого алкоголя

6) самое перспективное направление развития алкогольных компаний- создание групп многопрофильных (водка, ЛВИ, коньяк, вино) заводов в регионах

7) межрегиональная и региональная консолидация алкогольных компаний

8) алкогольный рынок России продолжает оставаться самым дорогим алкогольным рынком легального дешевого алкоголя в Европе и эта тенденция только возрастает;

9) рост потребления дорогой алкогольной продукции происходит наряду с ростом потребления алкоголя в сегменте дешевой водки, переходящей в нелегальный сегмент;

10) диверсификация бизнеса алкогольных компаний: расширение ассортимента российских производителей (присоединение предприятий по выпуску алкогольной продукции других видов; производство новых алкогольной продукции в рамках своих предприятий);

Несмотря на ряд проводимых сегодня мер по регулированию алкогольного рынка этот сегмент по-прежнему является "проблемной зоной" российской экономики, которую можно охарактеризовать следующим:

1) недопустимо высокий уровень теневого нелегального рынка – 40 – 50%; высокий уровень фальсифицированной, контрафактной и низкокачественной продукции;

2) наличие многочисленных административных барьеров с тенденцией к их нарастанию с нарушением единого экономического пространства страны;

3) высокая степень предложения и потребления населением суррогатов спиртных напитков;

4) высокая степень криминализации и коррупционности алкогольного рынка (уход от уплаты примерно 50% акцизов и других налогов в бюджет);

5)недобросовестная конкуренция на рынке, незащищенность операторов алкогольного рынка. [20.с.35]

Последние 5 лет на российском рынке наблюдается относительно стабильная ситуация с точки зрения производства легальной и доли нелегальной продукции, а также проведения государственных реформ в отношении алкогольного рынка. Но 2010 год стал для алкогольного рынка России во многом переломным. Год начался со старта антиалкогольной кампании, главным инструментом реализации которой выступила созданная в 2008 году федеральная служба Росалкогольрегулирование. Была введена минимальная розничная цена на водку, на предприятиях отрасли начались массовые проверки, что привело к приостановке лицензий у целого ряда производителей.

Главная тенденция 2010 года - сокращение в результате мер Росалкогольрегулирования нелегальной водки и ЛВИ в системе легальной розничной торговли. По итогам года объем легального алкогольного производства составит 235 млн. дал и увеличился в 2010 г. на 10% относительно 2009.

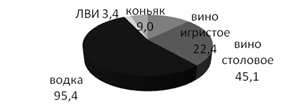

Из всей алкогольной продукции в 2010 году наибольший рост продемонстрировало игристое и столовое вино — 15,3% (22,4 млн. дал) и 14,5% (45,1 млн. дал) соответственно. Из крепкого алкоголя выросло производство только водки на 3,7% — 95,4 млн. дал. Сильнее всех упало производство ЛВИ: выпуск продукции крепостью менее 25 градусов снизился на 37% (3,4 млн. дал), продукции крепостью более 25% — на 42,1% (7,5 млн. дал). Выпуск коньяка в 2010 году также сократился — на 28,8% (9 млн. дал).