Организация и техника импортных операций по поставке продукции потребительского назначенияРефераты >> Международные отношения >> Организация и техника импортных операций по поставке продукции потребительского назначения

Рис. 1.1 Объем производства алкогольной продукции по основным товарным группам за 2010 г., в млн. дал.

Производство легального крепкого алкоголя упало в начале 2010 г. на 14,2%, во 2 квартале – на 15,1%; однако уже в 3 квартале спад прекратился и начался процесс «относительного роста» - по итогам января – сентября спад вышел на уровень 14,6%. По итогам года производство легальной продукции в группа крепкой алкогольной продукции в целом составит около 114,3 млн. дал.

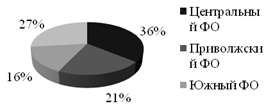

Более трети всего объема российского производства водки и ликеро-водочных изделий приходится на Центральный федеральный округ. В Приволжском федеральном округе производится 21% данной продукции. Доля Южного федерального округа (включая Северо-Кавказский ФО) составляет более 16%.

Рис.1.2 Производство водки и ЛВИ по Федеральным округам России

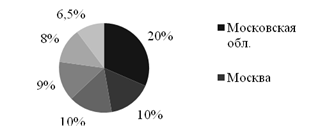

Регионами с наибольшими объемами производства водки и ликероводочных изделий в 2010 году стали: Московская область, г. Москва, Кабардино-Балкарская Республика, Тульская область, Республика Татарстан, г. Санкт-Петербург и Республика Башкортостан. Лидирует Московская область, производящая около 20% всей отечественной водки и ликероводочных изделий, в г.Москве выпускается около 10% данной продукции, производимой в России. Третье место занимает Кабардино-Балкарская Республика, производящая более 9% этой продукции. [17.с.25]

Рис. 1.3 Производство водки и ЛВИ по регионам России, в %

Крупнейшими российскими производителями водки и ликероводочных изделий являются ЗАО «Ликероводочный завод «Топаз», ОАО "Московский завод "Кристалл", ООО "Омсквинпром", ОАО "Татспиртпром" и ОАО "Башспирт". Наибольшая доля в структуре российского производства принадлежит ЗАО "Ликероводочный завод "Топаз" (более 10%), ОАО "Московский завод "Кристалл" занимает второе место по объемам выпускаемой водки и ликероводочных изделий в России, производя около 8% данной отечественной алкогольной продукции, третье место принадлежит ООО "Омсквинпром" - почти 5% производства отечественной водки и ликероводочных изделий.

Производство коньяка в 2010 году составило 676 тысяч декалитров, что практически на треть (28,4%) меньше, чем за аналогичный период 2009 года. За восемь месяцев 2010 года производство коньяка сократилось на 21,6%.

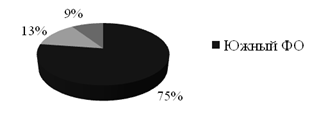

На российском рыкенаблюдается постепенное объемное восстановление в производстве низко алкогольной продукции. Если в 1 квартале 2010 падение составило 14,6%, то к концу года уже 11,3%. В целом объем легального производства составит по итогам 2010 г. около 109,7 млн и дал. Объем производства вина и винодельческих изделий в 2010 году возрос на 4% по сравнению с предыдущим годом. В России вино занимает третье место по популярности среди алкогольных напитков после водки и ликероводочных изделий, а также пива. В 2010 году емкость рынка столовых вин оценивалась в 155 млрд. рублей. Около трех четвертей всего объема российского производства виноградных вин приходится на Южный федеральный округ (включая Северо-Кавказский ФО). Центральный федеральный округ занимает 13% производства, на Северо-Западный ФО приходится 9,0%.

Рис. 1.4 Производство вина по Федеральным округам России, в %

Регионами с наибольшими объемами производства вина и винодельческих изделий в 2010 году стали: Краснодарский край, Кабардино-Балкарская Республика, Ставропольский край, Ленинградская и калужская области. Лидирует Краснодарский край, производя около 43% всего отечественного виноградного вина. В Кабардино-Балкарской Республике выпускается 11% всего виноградного вина, производимого в России. Третье место занимает Ставропольский край, производящий 10% данной продукции.[17.с.23]

В отношении потребления алкогольной продукции наблюдается смещение потребительских предпочтений с высоких ценовых сегментов в низкие. Кроме этого, произошли изменения и в структуре потребления алкоголя. Следует отметить, что на протяжении последнего десятилетия соотношение между крепким и слабым алкоголем изменялось в пользу легких напитков.

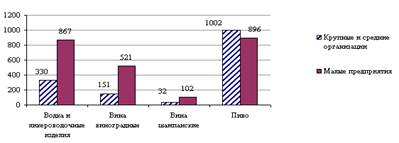

Рис. 1.5 Объем продаж отдельных видов алкогольной продукции и пива в 2010 г., в тыс. дал.

На сегодняшний день наибольшую долю в структуре потребления алкоголя в натуральном выражении занимает пиво – 73%. В стоимостном же выражении доля пива в 2010 году составляла около 36% объема российского алкогольного рынка и превысила 480 млрд. рублей, что на 5.5% больше по сравнению с 2009 годом. При этом объем потребления сократился на 6,5%, причем сильнее всего снизилось потребление в городах с населением менее 100 тыс. жителей, а также сельских населенных пунктах, что связано с социальным фактором и переключением потребителей в этих регионах наиболее дешевую продукцию.

Второе место по объему потребления среди слабогоалкогольных категорий занимает вино – его доля в объеме всего потребленного алкоголя в 2010 году составляла 8.5%. Емкость российского рынка тихих вин в 2010 году оценивается в сумму чуть более 155 млрд. руб., рынок игристых вин – около 51 млрд. руб., рынок вермутов – 14 млрд. руб. В объемном выражении суммарное потребление всех категорий вина составило около 120 млн. дал, что почти на порядок меньше, чем пива. Основным фактором, формирующим потребительские предпочтения на отечественном винном рынке, остается цена. При этом в 2010 году доля вин отечественного производства в стоимостном выражении сократилась до 45% из-за возросшей конкуренции с вернувшимися на российский рынок дешевыми молдавскими винами. Снижение продаж отмечено практически во всех категориях вин, за исключением игристых.

Водка в потреблении крепкого алкоголя в натуральном выражении занимает около 95%. Объем рынка водки в 2010 году составил чуть более 200 млн дал. По сравнению с 2009 годом легальный рынок водки сократился по объему на 7%. В денежном же выражении продажи водки оцениваются в 490 млрд руб., что лишь немногим выше значения этого показателя за 2009 год.

По данным аудита розничной торговли, проводимого в российских городах с населением более 100 тыс. жителей, на протяжении нескольких предкризисных лет в стоимостном выражении отмечался рост доли дорогой водки суперпремиального и премиального ценовых сегментов. Субпремиальный ценовой сегмент, где укрепили свои позиции популярные водочные марки «Журавли», «Хортиця», «Белая березка», развивается быстрее остальных, при этом темпы роста его доли в последние годы стремительно увеличивались. В 2010 году доля этого сегмента в стоимостном выражении также выросла, увеличились и натуральные объемы потребления. [19.с.6]

В 2010 году бренди был одной из немногих категорий крепких алкогольных напитков, объем потребления которых увеличился. Продажи категории достигли 72 млрд. рублей, что на 5% больше показателя 2009 года. При этом 70% рынка бренди занимали отечественные марки напитка, 22% – бренди производства Республики Армения, импорт из других стран составлял около 8%.