Организация и техника импортных операций по поставке продукции потребительского назначенияРефераты >> Международные отношения >> Организация и техника импортных операций по поставке продукции потребительского назначения

Крепкий премиальный алкоголь (виски, французский коньяк, текила, джин, ликеры) – сегмент алкогольного рынка, демонстрировавший в России наиболее активный рост среди всех алкогольных напитков в течение пяти предкризисных лет. В 2010 году размер рынка достиг своего максимума в 50 млрд. руб. Тем не менее, это составляет лишь 10% в стоимостном выражении от всего российского рынка крепкого алкоголя. В 2010 году потребление премиальных спиртов сократилось больше всего. Общий объем ввезенного в страну премиального импортного алкоголя по итогам 2010 года оказался практически на четверть ниже объемов импорта 2009 года.

Самая крупная категория крепкого премиального алкоголя в натуральном выражении – виски. В 2010 году наблюдается рост доли виски на российском рынке на 4%, что связано с увеличением продаж более дешевых марок. Лидером рынка виски по-прежнему остается Johnnie Walker. В 2010 году его доля в стоимостном выражении превышала 26%, в прошлом году позиции этой марки немного ослабли. Далее идут White Horse, Chivas Brothers Jameson, Jack Daniel’s.

Второе место по объему продаж в стоимостном выражении в сегменте премиальных спиртов принадлежит французским коньякам. В 2010 году их составляла 27% рынка. Рынок коньяка в России довольно концентрирован – чуть более 80% рынка занимают пять ключевых марок – Hennessy, Martell, Remy Martin, Courvoisier, Otard.

Рынок импортных ликеров в 2010 году потерял 14% в стоимостном выражении (в рублях) в сравнении с 2009 г. Предпочтение потребителей сместились к ликерам российского производства, более доступным с точки зрения стоимости. Замыкают круг наиболее популярных в России элитных крепких алкогольных напитков – остающиеся «экзотическими» в России текила и джин. В 2010 году рынок текилы сократился на 9% в стоимостном выражении.

Джин является самой небольшой категорией в рассматриваемом сегменте. Этот рынок в 2010 году сохранил свой объем по стоимости. По сути, рынок джинов в России – это рынок двух игроков: Beefeater (около половины рынка в 2010 году), и Gordon’s (чуть более 40% рынка в 2010 году).

В отношении внешней торговли алкогольной продукции наблюдается существенный спад импорта, что обусловлено законодательными изменениями, вступившими в силу с 1 января 2010 г. и требующими получения дополнительных лицензий на импорт алкогольной продукции. Отложенные до момента получения лицензий поставки были осуществлены импортерами в феврале 2010 г., что вызывало значительный всплеск объемов импорта в этом месяце. В итоге суммарный объем ввоза алкогольной продукции в РФ в январе-феврале 2009 и 2010 г. оказался идентичным и составил 410,2 млн. л. Таким образом, прирост к 2009 году равнялся 27,1%, а к 2008 году -2,5%. [18.с.5]. Динамика импорта алкогольной продукции в Россию представлена в таблице 1.1.

Таблица 1.1

Общая динамика импорта всей алкогольной продукции за 2008-2010 гг. млн. л.

|

год |

янв |

фев |

мар |

апр |

май |

июн |

июл |

авг |

сен |

окт |

ноя |

дек |

всего |

|

2008 |

23,8 |

32,4 |

30,9 |

37,2 |

35,2 |

31,8 |

39,8 |

35,5 |

38,4 |

41,9 |

36,3 |

37,0 |

420,2 |

|

2009 |

13,6 |

20,7 |

26,8 |

26,3 |

23,5 |

23,3 |

24,6 |

26,1 |

30,7 |

35,0 |

36,1 |

36,1 |

322,8 |

|

2010 |

6,8 |

25,1 |

37,4 |

35,3 |

30,9 |

32,6 |

31,3 |

31,6 |

36,8 |

41,5 |

49,5 |

51,6 |

410,2 |

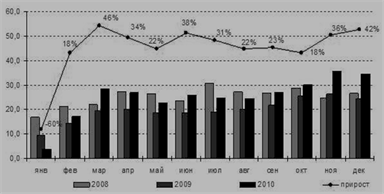

В категории вин объём импорта составил 300,8 млн. литров, прирост 26,6% к 2009 году и к 2008 году -0,5%. Рост игристого вина составил 59,8%, вермутов и ароматизированные вина на 27,9%, тихих вин на 22,2% и плодовых вин 1,3%.

В 2010 году увеличение объёма заграничных поставок наблюдается практически во всех сегментах рынка вина. Так, рост игристого вина составил 59,8%, вермутов – 41,9%, тихих вин – 20,4%. Отрицательный прирост эксперты зафиксировали только в секторе плодовых вин (-6,9%)

Рис.1.6 Динамика импорта вина в Россию, в млн. л

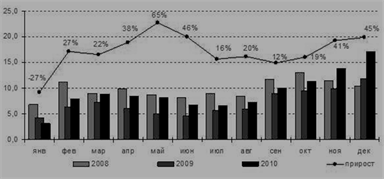

Вслед за импортом вин увеличиваются и объёмы поставок других алкогольных напитков. Так, с января по октябрь иностранные компании ввезли в Россию на 26,9% больше крепких спиртных напитков, чем за аналогичный период 2009 года. Итого крепких спиртных напитков за январь-декабрь текущего года в Россию было ввезено 109,4 млн. л

Портфель импорта КСН формируется следующим образом: Наибольшую долю занимает водка 37,1%, ее рост составил 27,1%, по сравнению с 2009 годом; виски занимает долю 17,5%, их рост по итогам 2010 года составил 42,8%. Рост коньяков и бренди был зафиксирован на уровне 24,8%, их доля 17,2%. Стоит отметить популярность рома, этот напиток вырос даже по сравнению с 2008 годом на 35,9%, а с 2009 на 42,9% до 3,5 млн.л.

Рис.1.7 Динамика импорта КСН в Россию, в млн. л

Импорт алкогольного напитка виски в последнее время набирает популярность в РФ. И по итогам 2010 года этого напитка было импортировано более 19 млн. л., заняв долю импорта КСН 17,5%, тем самым обогнав категорию коньяки и бренди. На российский рынок виски попадают в основном из Великобритании, доля 87,4%, а так же из Ирландии, доля 8,2% и из США с долей 3,4%.

Как видно из таблицы 1.2 среди экспортеров вина лидирующую позицию занимает Италия – 22,9 % экспорта, вторую строчку занимает Франция – 17,3 %, третье место принадлежит Испания – 10,6%.

Таблица 1.2

Доля стран-экспортеров вина на российском рынке за январь-декабрь 2009 и 2010 гг.

|

Страна |

2009 г. |

2010 г. | ||

|

Кол-во (млн. л) |

Доля (%) |

Кол-во (млн. л) |

Доля (%) | |

|

1 |

2 |

3 |

4 |

5 |

|

Италия |

48,0 |

20,0 |

68,8 |

22,9 |

|

Франция |

36,8 |

15,3 |

51,9 |

17,3 |

|

Испания |

21,8 |

9,1 |

31,9 |

10,6 |

|

Болгария |

33,5 |

13,9 |

31,4 |

10,4 |

|

Германия |

22,1 |

9,2 |

26,3 |

8,8 |

|

Молдова |

25,2 |

10,5 |

25,2 |

8,4 |

|

Украина |

13,0 |

5,4 |

14,3 |

4,8 |

|

Чили |

11,1 |

4,6 |

14,3 |

4,7 |

|

Абхазия |

3,7 |

1,5 |

5,6 |

1,8 |

|

Литва |

2,8 |

1,2 |

5,2 |

1,7 |

|

Аргентина |

4,9 |

2,0 |

4,3 |

1,4 |

|

Сербия |

2,7 |

1,1 |

4,0 |

1,3 |

|

США |

2,4 |

1,0 |

2,5 |

0,8 |

|

Венгрия |

2,0 |

0,8 |

2,2 |

0,7 |

|

ЮАР |

1,8 |

0,8 |

1,9 |

0,6 |

|

Прочие |

8,7 |

3,6 |

11,0 |

3,7 |

|

Всего |

240,6 |

100 |

300,8 |

100 |