Государственный бюджетРефераты >> Экономическая география >> Государственный бюджет

конверсии владелец обязан согласиться с новыми условиями займа, а при факультативной конверсии кредитор может либо согласиться, либо отказаться от новых условий. Конверсия обычно осуществляется при избытке ссудного капитала и снижении процентной ставки.

Консолидация государственного долга производится путем продления срока действия кратко- и среднесрочных займов или путем унификации ранее выпущенных кратко- и среднесрочных займов в один долгосрочный заем. Так формируется консолидированный долг как часть общей суммы государствен- ной задолженности в результате выпуска долгосрочных займов. Это приводит к тому, что отодвигаются сроки выплат по долгу. Погашение старой государ- ственной задолженности с помощью выпуска новых займов называется рефи- нансированием.

Бюджетный дефицит в России

В течение двух с лишним десятилетий - со времени окончания второй мировой войны до второй половины 60-х годов - экономика СССР находилась в состоянии относительного макроэкономического равновесия. Консерватив- ная политика не допускала появления значительного дефицита бюджета даже в случаях острой нехватки финансовых ресурсов, а относительно высокие темпы роста обеспечивали властям получение финансовых ресурсов, достаточных для осуществления приоритетных проектов. Однако существенное замедление темпов экономического роста во второй половине 60-х годов заметно сузило финансовую базу советского руководства при заметном возрастании масшта- бов его намерений (поддержка “братских” режимов, создание ядерного оружия нового поколения и т.д.).с начала 70-х годов стали отчетливо проявляться при- знаки бюджетной несбалансированности. Со временем бюджетный дефицит

стал нарастать. Формой его проявления была, в частности, скрытая инфляция. Официально государственный бюджет, предусматривающий дефицит, в СССР впервые был принят в 1988 году. Основными причинами возникновения бюд-

жетных дефицитов в СССР по мнению аналитиков стали (5, с.282):

· падение темпов роста производства;

· наличие большого числа убыточных предприятий;

· большие расходы на оборону и ВПК;

· огромные масштабы незавершенного строительства и сверхнорматив- ных запасов;

· неэффективная плановая система управления экономикой;

· сокращение поступлений от экспорта нефти в связи с падением миро- вых цен в 1986 году;

· огромные потери доходов в связи с антиалкогольной кампанией (в 1985 г. бюджет потерял 5% доходов, а в 1986 – 10%);

· увеличение расходов связанное с ликвидацией последствий чернобыль- ской катастрофы 1986 года и землетрясения в Армении в 1988 году.

С распадом СССР, сменой экономического и политического курса и нача- лом экономических реформ в начале 90-х годов происходят коренные измене- ния в финансовой и бюджетной системе страны. К прежним причинам бюд- жетного дефицита присоединились новые, связанные прежде всего с экономи- ческим спадом и сокращением объема ВВП, что естественно привело к сокра- щению доходной базы. Бюджетный дефицит стал хроническим: в 1993 г. он составлял 6,9% к ВВП, в 1994 – 9,9%, в 1995 – 3,0%, в 1996 – 3,3%, в 1997 – 3,6%, в 1998 – 6,3%.

Важнейшей причиной дефицитности бюджета стало несовершенство налоговой системы. Это связано прежде всего с высокими ставками многих налогов, что привело к значительному сокращению налоговых поступлений. Зависимость поступлений в бюджет от налоговых ставок находит свое теоре- тическое обоснование в положении А. Лаффера, согласно которому чрезмер- ное повышение налоговых ставок на доходы предприятий и физических лиц снижает стимулы к капиталовложениям, замедляет экономический рост и при- водит к повсеместному уклонению от уплаты налогов . Всё это в конечном

счете отрицательно сказывается на поступлениях в государственный бюджет. Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название кривой Лаффера.

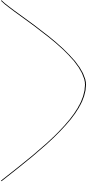

Кривая Лаффера

![]() Ставка

Ставка

налога

![]() 100%

100%

![]()

![]() К

К

0 Qk Q

При увеличении налоговой ставки доходы в госбюджет возрастают. Воз- растание происходит до тех пор, пока не будет достигнут оптимальный размер налоговой ставки, обеспечивающий максимальные поступления в бюджет в размере Qk. Дальнейшее повышение налоговой ставки уменьшает стимулы к труду, предпринимательской деятельности и при возрастании налоговой став- ки доходы бюджета уменьшаются. Теоретически, при 100%-ном уровне нало- гооблажения поступления в бюджет могут приблизиться к нулю. Таким обра- зом снижение чрезмерно высоких налогов в длительном периоде обеспечивает рост сбережений, инвестиций, занятости, и, следовательно, налоговых поступ- лений в бюджет.

Ещё одной проблемой, появившейся после перехода страны на рыночную, экономику стал огромный объем теневой экономики, который составляет 41% ВВП (14, с.6). Это намного больше, чем в любой развитой капиталистической стране и даже чем в странах с переходной экономикой (за исключением неко- торых государств СНГ). Естественно, что никаких доходов в госбюджет от этого сектора не поступает.

Бюджетный дефицит в России финансировался различными методами. До 1995 года основным внутренним источником финансирования были займы в Центробанке. В 1993 г. впервые были выпущены государственные краткосроч- ные обязательства (ГКО), а затем облигации федерального займа (ОФЗ). За счет выпуска этих и других государственных ценных бумаг (также использова- лись казначейские обязательства, облигации внутреннего валютного государ- ственного займа, государственные сберегательные займы, золотые сертифика- ты) производилось всё внутреннее финансирование бюджетного дефицита. Ещё одним основным источником финансирования являются зарубежные кре- диты.

Таблица №4 «Источники финансирования бюджетного дефицита в России (в трлн. руб.)» (5, с.282)

| 1993г. | 1994г. | 1995г. | 1996г. | 1997г. | |

| Дефицит | 11,7 | 68,5 | 53,2 | 88,5 | 93,2 |

| Внутреннее финансирование | 10,2 | 66,3 | 45,2 | 55,8 | 39,7 |

| Кредиты Центробанка | 10,0 | 48,1 | - | - | - |

| Ценные бумаги | 0,2 | 14,1 | 30,6 | 55,8 | 39,7 |

| Внешнее финансирование | 1,4 | 6,0 | 42,6 | 44,2 | 53,5 |