Государственный бюджетРефераты >> Экономическая география >> Государственный бюджет

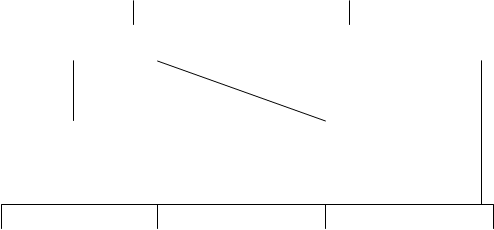

Доходы местных бюджетов, также как и доходы бюджетов субъектов фе- дерации состоят из собственных и регулирующих. Общую схему собственных и регулирующих доходов местных бюджетов можно представить в виде схемы (2, с.33).

| Доходы местных бюджетов |

| Регулирующие доходы |

| Собственные доходы |

| Налоговые доходы, закрепленные за соответствующим бюджетом |

| Неналоговые доходы соответствующего бюджета |

| Отчисления от федеральных и региональных налогов | Средства из фондов финансовой поддержки регионов | Дотации, субвенции, субсидии из вышестоящих бюджетов | Средства, полученные из вышестоящего бюджета в порядке взаимных расчетов |

Для более полного представления о доходах местных бюджетов обратим- ся к статье 5 Закона Самарской области «Об областном бюджете на 2001 год». Этой статьёй установлено, что в местные бюджеты зачисляются поступления от следующих федеральных и региональных налогов и сборов:

· налога на прибыль (доход) предприятий и организаций – в размере 5% поступлений в консолидированный бюджет области;

· налога на доходы физических лиц, удерживаемого предприятиями и организациями – в размере 57% поступлений в консолидированный бюджет области;

· налога на доходы физических лиц, удерживаемого налоговыми органами – в размере 100% поступлений в консолидированный бюджет области;

· налога на игорный бизнес - в размере 50% поступлений в консолидированный бюджет области;

· акцизов на спирт этиловый, водку и ликёроводочные изделия – в размере 5% поступлений в консолидированный бюджет области;

· акцизов на прочие виды подакцизных товаров (за исключением акцизов на все виды минерального сырья и автомобили) - в размере 10% поступлений в консолидированный бюджет области;

· лицензионных и регистрационных сборов – в соответствии с законодательством РФ;

· налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте – в размере 40% поступлений;

· единого налога на вмененный доход для определенных видов деятель- ности – в размере 50% поступлений;

· налога на имущество предприятий – в размере 50% поступлений;

· налога с имущества, переходящего в порядке наследования или дарения в размере 100% поступлений;

· платежей за пользование недрами – по нормативам, установленным законодательством Российской Федерации;

· платы за пользование водными объектами – в размере 50% поступлений;

· платежей за пользование лесным фондом – в размере 100% поступлений в консолидированный бюджет области;

· прочих налогов, сборов и пошлин, подлежащих зачислению в бюджеты муниципальных образований в соответствии с законодательством Российской Федерации.

Также предусмотрена помощь местным бюджетам из областного бюджета в размере 1 021 746 тыс. рублей.

Внебюджетные фонды

Важным звеном финансовой системы являются внебюджетные фонды государства – совокупность финансовых ресурсов, находящихся в распоряже- нии центральных или региональных органов власти и имеющих целевое назна- чение. С 1992 года в России начало действовать более двух десятков внебюд- жетных экономических и социальных фондов. Но к настоящему времени феде- ральные экономические внебюджетные фонды были упразднены.

Внебюджетные фонды – один из методов перераспределения националь- ного дохода органами власти в пользу определенных социальных групп насе- ления (17, с.256). Они предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строго целевое назначение. Расходы и доходы государственных внебюджетных фондов утверждаются законодательными органами в форме закона аналогично закону об утверждении государственного бюджета. Формируются государственные внебюджетные фонды в основном за счет обязательных отчислений, уплачиваемых юридическими и физическими лицами. Наряду с этим источниками доходов внебюджетных фондов являются:

· прибыль от коммерческой деятельности, осуществляемой фондом;

· средства бюджета;

· займы, полученные фондом у Центрального Банка или коммерческих банков.

Ранее, до принятия Бюджетного кодекса Российской Федерации, внебюджетные фонды не включались в бюджетную систему РФ, являясь самостоятельным элементом российской финансовой системы. С принятием БК РФ федеральные внебюджетные фонды были включены в первый уровень бюджетной системы, фонды субъектов Федерации - во второй. В настоящее время принципы формирования, расходования, управления внебюджетными фондами регламентируются БК РФ; порядок составления, утверждения бюджетов государственных внебюджетных фондов, составления и утверждения отчетов об их исполнении регулируется нормами бюджетного процесса РФ. Но внебюджетные фонды не включаются в состав бюджетов. Исполнение бюджетов государственных внебюджетных фондов осуществля- ется Федеральным казначейством РФ.

Государственными внебюджетными фондами Российской Федерации являются:

· Пенсионный фонд Российской Федерации;

· Фонд социального страхования Российской Федерации;

· Федеральный фонд обязательного медицинского страхования;

· Государственный фонд занятости населения Российской Федерации.

Пенсионный фонд Российской Федерации образован в соответствии с Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. как самосто- ятельное финансово-кредитное учреждение, осуществляющее свою деятельность по закону в целях государственного управления пенсионным обеспечением.

Средства Пенсионного фонда формируются по Положению о Пенсионном фонде РФ за счет трех главных источников: страховых взносов работодателей,

страховых взносов работающих и ассигнований из федерального бюджета. Часть средств поступает в результате капитализации временно свободных средств. При отсутствии средств Фонд может использовать кредиты банков.

Средства Пенсионного фонда используются на выплаты государственных пенсий, пенсий военным, инвалидам, компенсации пенсионерам, пособий для детей в возрасте от 1,5 до 6 лет, а также на пособия пострадавшим от аварии на Чернобыльской АЭС.