Анализ и диагностика финансово-хозяйственной деятельности предприятия транспорта

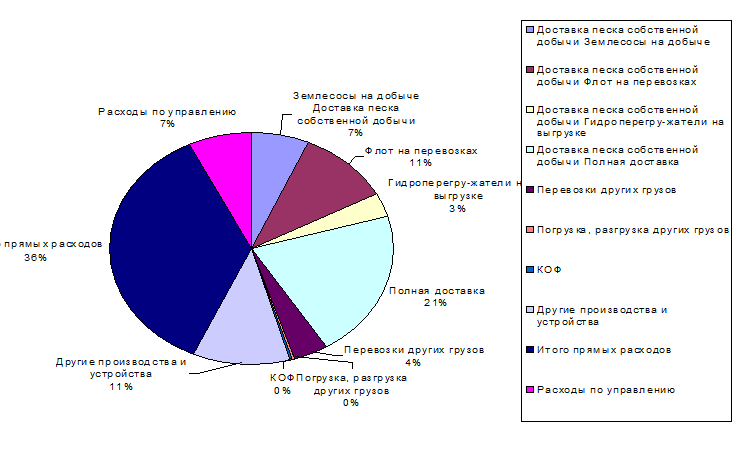

Рис.4 Структура расходов по бизнес – плану

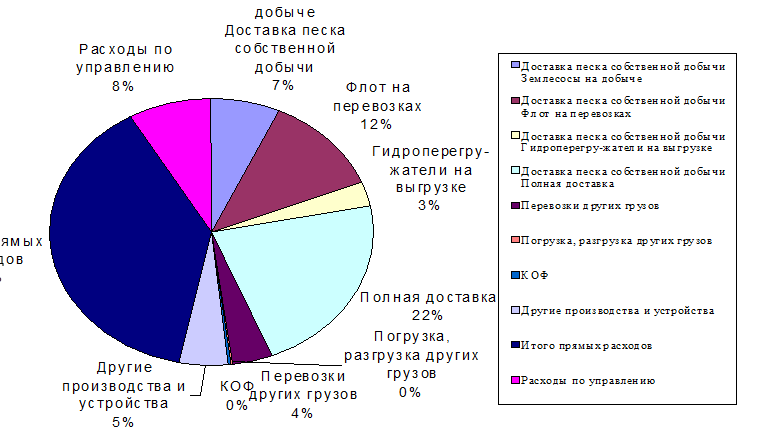

Рис.5 Структура расходов по отчету.

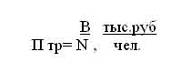

Производительность тру3да по предприятию определяется:

где В - выручка, тыс. руб.

N - среднесписочная численность работников, чел.

Среднесписочная численность равна 511 чел., в том числе на перевозках занято 253 чел., на ПРР 69 чел.

При расчете плановых показателей среднесписочная численность персонала составляет 540 чел., в том числе на перевозках занято 252 чел., на ПРР 68 чел.

П тр отчет= 386,425 тыс. руб. /чел.

П тр план= 322,896 тыс. руб. /чел.

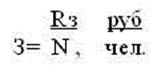

Средняя заработная плата определяется:

З отчет = 112708,41 руб. /чел.

З план = 97933,33 руб. /чел.

ТП. тр = Птр. отч / П тр. пл * 100%

ТП. тр = 119,67 %

ТЗ = Зотч / Зпл * 100%

ТЗ = 115,09 %

К = ТП. тр /ТЗ > 1?

К = 119,975 /115 = 1,0348 > 1

Эффективность труда определяется величиной снижения себестоимости вследствие опережающего роста производительности труда по сравнению с ростом заработной платы (с учетом ЕСН). Снижение или рост себестоимости обеспечивает соответствующий рост прибыли или убыток:

Т’З - Т’П. тр

±ΔS= Т’П. тр *Из, %

где ±ΔS - снижение или рост себестоимости работ, %

Т’З - коэффициент роста средней зарплаты:

Т’З= ТЗ/ 100

Т’Птр. - коэффициент роста производительности труда:

Т’Птр =ТПтр/ 100

Из - доля заработной платы (с учетом ЕСН) в составе расходов, %

Из= 26,39 %

Т’З =1,1509

Т’Птр = 1, 1967

±ΔS= - 1,1089 %

Полученная расчетом экономия в процентах пересчитывается на абсолютную величину затрат:

±ΔR= - 2419,916 тыс. руб.

Эффективность труда (если получена экономия, т.е. со знаком минус) определяется:

Этр = - 0,04202 руб. /руб. или 4, 202 %

Таблица 6

Отчет о прибылях и убытках за 2006г. тыс. руб.

|

Наименование показателя |

Код строки |

За отчетный период |

За аналогичный период предыдущего года |

|

1 |

2 |

3 |

4 |

|

Доходы и расходы по обычным видам деятельности | |||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

010 |

197463 |

174364 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

148634 |

140634 |

|

Валовая прибыль |

029 |

48829 |

33730 |

|

Коммерческие расходы |

030 |

- |

- |

|

Управленческие расходы |

040 |

32063 |

24036 |

|

Прибыль (убыток) от продаж |

050 |

16766 |

9694 |

|

Прочие (операционные) доходы и расходы | |||

|

Проценты к получению |

060 | ||

|

Проценты к уплате |

070 | ||

|

Доходы от участия в других организациях |

080 | ||

|

Прочие операционные доходы |

090 |

3634 |

756 |

|

Прочие операционные расходы |

100 |

5646 |

3064 |

|

Внереализационные доходы и расходы | |||

|

Внереализационные доходы |

120 |

76 |

166 |

|

Внереализационные расходы |

130 |

1606 |

503 |

|

Прибыль (убыток) до налогообложения |

140 |

13224 |

7049 |

|

Отложенные налоговые активы | |||

|

Отложенные налоговые обязательства | |||

|

Налог на прибыль и иные аналогичные платежи |

150 |

5143 |

1606 |

|

Прибыль (убыток) от обычной деятельности |

160 |

8081 |

5443 |

|

Чрезвычайные доходы и расходы | |||

|

Чрезвычайные доходы |

170 | ||

|

Чрезвычайные расходы |

180 |

10 | |

|

Чистая прибыль |

190 |

8071 |

5443 |

|

СПРАВОЧНО: | |||

|

Постоянные налоговые обязательства (активы) | |||

|

Базовая прибыль (убыток) на акцию | |||

|

Разводненная прибыль (убыток) на акцию | |||