Анализ и оценка предпринимательской деятельности предприятия ООО Оберон

Данная ситуация отрицательно сказывается на деятельности предприятия, замедляется движение денежных потоков предприятия, растет налогооблагаемая база по налогу на имущество (в состав имущества включается и величина запасов предприятия, а ставка налога на имущество в Брянской области 2% от его среднегодовой стоимости). Можно рекомендовать отгрузку товаров с отсрочкой платежа, т.к. оборачиваемость дебиторской задолженности значительно ниже оборачиваемости запасов предприятия. Данная мера позволит провести перегруппировку в составе оборотных активов и тем самым уменьшить налогооблагаемую базу.

Комплексную обобщающую оценку экономического развития анализируемого торгового предприятия дает показатель темпа его экономического роста:

![]() ,

,

где Т – темпы изменения: ТПТ –производительности труда; ТООС –оборачиваемости оборотных средств; ТФО –фондоотдачи; ТЗО –затратоодачи; ТУР –рентабельности (рентабельности товарооборота).

В случае ООО «Оберон»: ТЭР 2005г. по отношению к 2004 г. равен 1,1796; ТЭР 2006г. по отношению к 2005 г. составил 1,0098. Как и следовало ожидать, вычисленный выше показатель демонстрирует наличие у предприятия тенденции к замедлению развития. Развитие предприятия должно быть тесно увязано с экономическими показателями: спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. Данные за 2004-2006 гг. показывают, что по рассматриваемому предприятию наблюдался рост как количественных, так и качественных показателей в 2005 г., а в 2006 г. произошло снижение практически всех вышеперечисленных показателей. Поэтому необходимо более подробно проанализировать финансовое состояние ООО «Оберон» и выяснить причины снижения эффективности финансово-хозяйственной деятельности.

2.2 Анализ и оценка финансового состояния ООО «Оберон»

Анализ имущественного состояния ООО «Оберон»

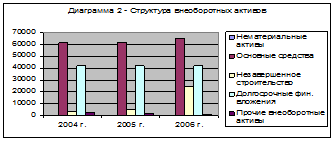

Руководство предприятия должно иметь представление за счет каких источников оно будет осуществлять свою деятельность, и в какие сферы деятельности вкладывать свой капитал. Забота об обеспеченности бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Также финансовое состояние предприятия в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Эти сведения содержатся в балансе предприятия. Проведем анализ актива баланса, а именно его первого раздела «Внеоборотные активы». Для того чтобы выяснить эффективность их использования представим необходимые для анализа данные в виде табл. 10 и табл. 11, 12 приложений.

Таблица 10. Состав и структура внеоборотных активов ООО «Оберон» в 2004 – 2006 гг.

|

Группа активов |

2004 г. |

2005 г. |

2006 г. |

2006 в % к 2004 | |||

|

Руб. |

% |

Руб. |

% |

Руб. |

% | ||

|

Нематериальные активы |

33 |

0.0 |

30 |

0.0 |

28 |

0.0 |

80.0 |

|

Основные средства |

61096 |

55.9 |

61826 |

55.9 |

65182 |

49.1 |

106.7 |

|

Незавершенное строительство |

3516 |

3.2 |

4786 |

4.3 |

24343 |

18.3 |

692.3 |

|

Долгосрочные фин. вложения |

42005 |

38.4 |

42005 |

38.0 |

42005 |

31.7 |

100 |

|

Прочие внеоборотные активы |

2459 |

2.3 |

1854 |

1.7 |

974 |

0.7 |

39.6 |

|

Итого внеоборотных активов |

109268 |

100 |

110614 |

100 |

132709 |

100 |

121.5 |

Из исследуемой таблицы следует, что в общей структуре внеоборотных активов наибольший удельный вес занимают основные средства и долгосрочные финансовые вложения. Основные средства занимают более половины всех внеоборотных активов (55,9% - в 2004 г. и в 2005, снижаясь на 6,8% в 2006 г.). Значительно увеличился показатель незавершенного строительства - в 6,9 раз. Анализируя таблицу 10 видно, что в 2006 году произошло снижение нематериальных активов на 20% и составило 28 руб., заметно снизились прочие внеоборотные активы до 974 руб.

Из таблицы 11 следует вывод о том, что в 2005 году по сравнению с 2004 годом увеличилось число сооружений на 36.9%; машин и оборудования стало больше на 24.1%. В результате общее число основных средств выросло на 21% и составило 88839 тысяч рублей, причем непроизводственные средства увеличились на 57.6% в общей структуре основных средств.

Исследуя таблицу 12, можно сделать вывод о качественном состоянии основных фондов. Начиная с 2004 г по 2006 г. коэффициент износа увеличился в 1.5 раза, что говорит о росте изношенности основных средств.

Коэффициент годности постепенно снижается и в 2006 году составил лишь - 0.734. За счет продаж или за счет ликвидации основных средств произошло увеличение показателя выбытия на 35% в 2006 году по сравнению с 2004 годом. В 2006 г., по сравнению с 2004 г., снизилась фондоотдача на 11.7%, это произошло из-за увеличения среднегодовой стоимости основных средств на 21%.