Анализ и оценка предпринимательской деятельности предприятия ООО Оберон

В производственном процессе размещение оборотных средств приводит к подразделению их на оборотные производственные фонды и фонды обращения (см. таб. 13 приложений). Производственные фонды увеличились на 23.6%, что было вызвано ростом сырья и материалов почти на 49,8%. Таким образом, в 2006 г. по сравнению с 2004 г. на 68% увеличились фонды обращения, что связано с ростом денежных средств почти в 2 раза (195,3%) и составили 42641 руб. Однако произошло снижение готовой продукции на 18.1%. Рост прочих запасов указывает на увеличение длительности оборота запасов в кругообороте капитала. В 2005 г. наблюдалось заметное снижение по всем показателям производственных оборотных фондов.

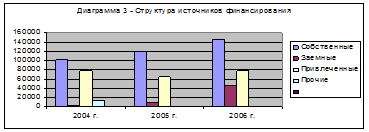

Собственные средства (табл. 14) в период с 2004 по 2006 гг. занимают наибольший удельный вес в структуре всех источников финансирования оборотных фондов (более 50%), что говорит о финансовой независимости предприятия. Следует также отметить, что в 2006 году по сравнению с 2004 годом, в 17 раз вырос показатель заемных источников. Но это все же положительно влияет на конечный результат предприятия. В целом за исследуемый период сумма обязательств у предприятия увеличилась на 38,2% и составила в 2006 году 270050 руб.

Таблица 14. Показатели состава и структуры источников финансирования оборотных средств ООО «Оберон» в 2004 – 2006 гг.

|

Источники |

2004 г. |

2005 г. |

2006 г. |

2006 г. в % к 2004 г. | |||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% | ||

|

Собственные |

101106 |

51.8 |

119380 |

60.8 |

145850 |

54.0 |

144.3 |

|

Заемные |

2765 |

1.4 |

10000 |

5.1 |

46800 |

17.3 |

1692.6 |

|

Привлеченные |

77450 |

39.6 |

65257 |

33.3 |

77027 |

28.5 |

99.5 |

|

Прочие |

14050 |

7.2 |

1605 |

1.2 |

373 |

1.3 |

2.7 |

|

Итого |

195371 |

100 |

196242 |

100 |

270050 |

100 |

138.2 |

Из таблицы 15 приложений следует, что рост длительности оборачиваемости оборотных средств (на 3 дня) говорит о замедление кругооборота оборотных средств. В 2006 г. по сравнению с 2004 г. на 19% снизилась оборачиваемость дебиторской задолженности. Что привело к увеличению длительности ее погашения и в 2006г. до 29 дней. Положительным моментом является увеличение рентабельности оборотных фондов в 2006 г. на 41.8%.

На основе данных приведенных в таблице 16 приложений можно сделать следующие выводы: собственный капитал в 2006 году по сравнению с 2004 годом увеличился на 44.3%. Это произошло за счет роста нераспределенной прибыли на 74.8%. Почти в 11 раз (10.9 раз) увеличились долгосрочные кредиты и займы, что может повлиять на платежеспособность общества, кроме этого в 74 раза произошел рост и краткосрочной задолженности.

Проведем анализ конечных финансовых результатов ООО «Оберон». Выясним, за счет каких расходов и доходов были сформированы эти результаты и определим финансовое состояние предприятия.

Вначале проанализируем состав и структуру затрат общества по экономическому содержанию. Из приведенной таблицы 17, можно сделать вывод, что в общей структуре затрат наибольший удельный вес (более 50%) занимают материальные затраты. Также почти 30% в структуре затрат принадлежит затратам на оплату труда. Что касается непосредственного изменения в 2006 г. по сравнению с 2004г., то нужно отметить, что значительно увеличились материальные затраты (в 2 раза), оплата труда возросла не на много – на 16%, что связано с ростом производительности труда. В целом по предприятию затраты выросли на 59.8%.

Таблица 17. Состав и структура затрат ООО «Оберон» по экономическому содержанию в 2004 – 2006 гг.

|

Элементы затрат |

2004 г. |

2005 г. |

2006 г. |

2006 в % к 2004 | |||

|

Руб. |

% |

Руб. |

% |

Руб. |

% | ||

|

Материальные затраты оплата труда социальные нужды амортизация прочие затраты |

169594 91328 31350 4325 24241 |

52.9 28.5 9.8 1.3 7.6 |

196223 92197 24413 5564 23461 |

57.4 30.0 7.1 1.6 6.9 |

349238 105915 26644 6371 24600 |

68.1 21.4 5.2 1.2 4.8 |

205.9 116.0 85.0 147.3 101.5 |

|

Итого |

320838 |

100 |

341858 |

100 |

512768 |

100 |

159.8 |