Анализ и оценка предпринимательской деятельности предприятия ООО Оберон

Как юридическое лицо, ООО «Оберон» зарегистрировано в ИМНС Советского района г.Брянска, ИНН 3234034272.

Анализ производственного потенциала ООО «Оберон»

Немаловажную роль в характеристике предприятии имеет информация об его размере (табл. 6 приложений). Выручка от реализации продукции выросла на 4,58%, что в абсолютном выражении составляет 18304 руб. Это произошло за счет увеличения производства по заказу в 2006 году. Среднесписочная численность в 2006 году увеличилась на 3 человека. Среднегодовая стоимость основных средств увеличилась на 5,43 % или на 3356 руб. в 2006 году, что произошло за счет приобретения нового оборудования. Относительно же размера предприятия можно сказать следующее: в условиях нестабильности и инфляции рекомендуется проводить оценку по количеству работников. Основываясь на этом, можно сказать, что ООО «Оберон» является малым предприятием.

ООО «Оберон» получает выручку (табл. 7 приложений) от осуществления торгово-закупочной деятельности. Наибольший удельный вес в составе выручки занимает розничная торговля продуктами питания. Предприятие реализует услуги как юридическим, так и физическим лицам. Для комплексной оценки эффективности хозяйственной деятельности предприятия целесообразно использовать в рамках системы, построенной по схеме: Ресурсы - Затраты - Результаты. Среди показателей характеризующих ресурсы предприятия и эффективность их использования, можно выделить: среднегодовая стоимость основных фондов; среднегодовая стоимость оборотных средств; расходы на оплату труда; среднесписочная численность работников; среднегодовая заработная плата; оборачиваемость оборотных средств (выручка/показатель 2); производительность труда (выручка/показатель 5). Два других показателя характеризуют затраты предприятия и эффективность их использования: издержки обращения; затратоотдача (выручка/показатель 8). Из показателей, характеризующих результаты, в данном случае интересны три: выручка; прибыль; коэффициент устойчивости экономического роста (чистая прибыль/собственный капитал). Для оценки эффективности использования фондов предприятия можно использовать показатель фондоотдачи (выручка/показатель 1).

В качестве обобщающей оценки эффективности хозяйственной деятельности торгового предприятия будут использованы следующие комплексные показатели: показатель эффективности использования торгового потенциала предприятия; показатель эффективности финансовой деятельности; показатель эффективности трудовой деятельности; интегральный показатель экономической эффективности хозяйственной деятельности. Используя балансовые данные ООО «Оберон» за 2004-2006 гг., можно рассчитать все вышеперечисленные показатели деятельности предприятия. Основные показатели за анализируемый период изменились следующим образом (табл. 8 приложений).

Анализируя динамику показателей, можно сделать вывод, что в целом предприятие ООО «Оберон» работало в течение 2004-2006 гг. периода достаточно эффективно, хотя интегральный показатель эффективной и хозяйственной деятельности на конец 2006 г. по сравнению с концом 2005 г. уменьшился с 1,796 до 1,694 или на 0,102 пункта. Также за период 2006 г. снизились показатели эффективности использования торгового потенциала на 0,05 пункта и показатель эффективности трудовой деятельности. Такая динамика показателей объясняется тем, что за период 2006 г. темп роста издержек обращения превысил темп роста торгового оборота.

В 2006 г. предприятие получило прибыль, но рост издержек обращения привел к росту показателя затратоотдачи. Положительной тенденцией является ускорение оборачиваемости оборотных средств на 14,6% в исследуемом периоде. В качестве позитивных моментов можно также назвать рост розничного товарооборота на 15,9% к 2007 г. и валовой прибыли практически в 2 раза за этот же период.

Для предприятия важным является показатель продолжительности операционного цикла:

ПЦ =ОЗ + ОД,

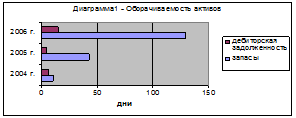

где ОЗ – оборачиваемость средств в запасах; ОД – оборачиваемость средств в дебиторской задолженности. Таким образом, можно рассчитать оборачиваемость средств в запасах и дебиторской задолженности (в днях оборота): О=СО![]() Д/Р; где СО – средний остаток оборотных средств по данной группе активов; Д – число дней в анализируемом периоде; Р – товарооборот за период (табл. 9).

Д/Р; где СО – средний остаток оборотных средств по данной группе активов; Д – число дней в анализируемом периоде; Р – товарооборот за период (табл. 9).

По данным 2005 г.

ПЦнг = 10,55+6,2 = 16,75 дн; ПЦкг = 42,53+4,54 = 47,07 дн.

То есть продолжительность операционного цикла выросла на 30,32 дня или на 181%. Как правило, в условиях рыночной экономике увеличение продолжительности операционного цикла оценивается отрицательно. В случае ООО «Оберон» это можно объяснить увеличением величины запасов на конец года почти в 4 раза. Данный факт несомненно отрицательно сказался на деятельности предприятия.

Таблица 9. Расчет оборачиваемости средств в запасах и дебиторской задолженности ООО «Оберон» в 2005 – 2006 гг.

|

Показатели |

2005 |

2006 |

Отклонение |

|

Знг тыс. руб. |

168302 |

658324 |

490022 |

|

Зкг тыс. руб. |

658324 |

2654868 |

1996544 |

|

Днг тыс. руб. |

98949 |

70219 |

-28730 |

|

Дкг тыс. руб. |

70219 |

299738 |

229519 |

|

ОЗ нг дни |

10,55 |

42,53 |

31,98 |

|

ОЗ кг дни |

42,53 |

129,13 |

86,6 |

|

ОД нг дни |

6,2 |

4,54 |

-1,66 |

|

ОД кг дни |

4,54 |

14,58 |

10,04 |

В 2006 г.:

ПЦнг =42,53+4,54 = 47,07 дн.; ПЦкг =129,13+14,58 = 143,71 дн.

То есть продолжительность операционного цикла выросла на 96,64 дня или на 205,31%. Несомненно руководству ООО «Оберон» следует обратить внимание на тенденцию замедления оборачиваемости оборотных активов и увеличение продолжительности операционного цикла.