Анализ и оценка финансовой деятельности организации

Как видно из данных таблицы 2, за анализируемый период произошло увеличение баланса, за 2007 год активы организации увеличились на 4850 тыс.руб., или на 132,69%.

Основные средства у организации отсутствуют. Все активы являются оборотными.

За анализируемый период оборотные активы увеличились на 4850 тыс.руб., или на 132,69%. Такое увеличение произошло в результате увеличения запасов на 6036 тыс.руб., или на 406,19%, сокращения дебиторской задолженности на 1129 тыс.руб., или на 53,69% и сокращения денежных средств на 57 тыс.руб., или на 86,36%.

В структуре активов организации наибольшую долю составляет дебиторская задолженность (57,54% на начало анализируемого периода), но к концу 2007 года удельный вес дебиторской задолженности сократился до 11,45%. Сокращение дебиторской задолженности свидетельствует о сокращении отгрузки товара без предоплаты и по бартеру и является положительным моментом.

Удельный вес запасов на начало анализируемого периода составлял 40,66%, а на конец – увеличился на 47,79 процентных пункта и составил 88,44%. В готовую продукцию отвлечена большая сумма средств. Существует необходимость совершенствования коммерческой деятельности и финансового управления, ужесточенная система контроля и анализа использования ресурсов организации.

В структуре пассива наибольшую долю составляет собственный капитал, причем, его доля увеличилась с 78,25% до 90,73%. Увеличение собственного капитала связано с ростом нераспределенной прибыли организации. Такое увеличение является положительным моментом и свидетельствует о повышении независимости организации от внешних источников.

Долгосрочные обязательства, краткосрочные кредиты и займы у организации отсутствуют.

Кредиторская задолженность за анализируемый период сократилась на 7 тыс.руб., или на 0,88%. Удельный вес кредиторской задолженности сократился за анализируемый период с 21,75% до 9,27%. Такое сокращение свидетельствует о снижении задолженности перед поставщиками, перед персоналом организации.

Анализируя структуру бухгалтерского баланса следует отметить превышение дебиторской задолженности над кредиторской.

Для поддержания финансовой устойчивости организации необходим чистый оборотный капитал (работающий капитал), поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

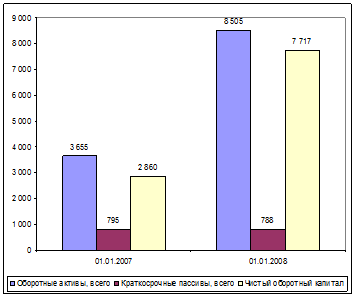

Таблица 3 Анализ чистого оборотного капитала

|

Показатель |

01.01.2007 в тыс.руб. |

01.01.2008 в тыс.руб. |

Отклонения | |

|

абсолютное, тыс.руб. |

темп прироста, % | |||

|

Запасы, всего |

1 486 |

7 522 |

6 036 |

506,19 |

|

Дебиторская задолженность, КФВ, денежные средства, прочие оборотные активы |

2 103 |

974 |

-1 129 |

46,31 |

|

Оборотные активы, всего |

3 655 |

8 505 |

4 850 |

232,69 |

|

Долгосрочные пассивы, всего | ||||

|

Краткосрочные пассивы, всего |

795 |

788 |

-7 |

99,12 |

|

Всего обязательств |

795 |

788 |

-7 |

99,12 |

|

Чистый оборотный капитал |

2 860 |

7 717 |

4 857 |

269,83 |

Чистый оборотный капитал – это работающий капитал, который необходим для поддержания финансовой устойчивости организации, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширяющейся деятельности в будущем.

Рис.1. Динамика чистого оборотного капитала (тыс.руб.)

Оборотные активы превышают краткосрочные пассивы, в результате чего у организации имеется чистый оборотный капитал. Это означает, что организация может погасить свои обязательства. Значительной динамики чистого оборотного капитала не произошло, что свидетельствует и стабильном финансовом благополучии организации. Такая динамика расценивается как положительная, общество может расплатиться в любой момент по своим краткосрочным долгам. Платежеспособность организации увеличивается.

Залогом выживаемости и основой стабильности положения организации служит его ликвидность и финансовая устойчивость.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл. 4), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2) — это быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (А3) — это медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А4) - это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства организации:

П1 - наиболее срочные обязательства, которые должны быть по гашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);