Анализ и оценка финансовой деятельности организации

П2 — среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении организации.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Таблица 3 Расчетные данные для анализа ликвидности баланса (тыс.руб.)

|

АКТИВ |

на 01.01.07 |

на 01.01.08 |

ПАССИВ |

на 01.01.07 |

на 01.01.08 | |

|

1.Наиболее ликвидные активы (денежные средства+краткосрочные фин.вложения) (А1) |

66 |

9 |

1.Наиболее срочные обязательства (кредит.задолжен.+расчеты по дивидендам+прочие краткосрочныеобяз.+ссуды не погаш.в срок) (П1) |

795 |

788 | |

|

2.Быстрореализуемые активы (дебиторская задолж. до 12 мес.+ прочие оборотные активы) (А2) |

2103 |

974 |

2.Краткосрочные пассивы (краткоср.кредиты+прочие займы до 12 мес.) (П2) |

- |

- | |

|

3.Медленно реализуемые активы (запасы +дебиторская задолж. более 12 мес. + НДС(А3) |

1486 |

7522 |

3.Долгосрочные пассивы (долгоср.заем.кредиты +прочие долг.пассивы) (П3) |

- |

- | |

|

4.Труднореализуемые активы (Внеоборотные активы) (А4) |

- |

- |

4.Постоянные пассивы (III разд.баланса+доходы буд.период.+фонды потребл.+резервы предстоящих расходов и платежей (П4) |

2860 |

7717 | |

|

Баланс |

3655 |

8505 |

Баланс |

3655 |

8505 |

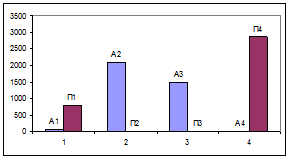

Результаты расчетов представлены на рисунке 2.

Рис.2. Соотношение групп активов и пассивов

В анализируемой организации соотношение групп активов и пассивов составило:

На начало года:

А1 < П1 : 66 < 795

А2 > П2 : 2103 > 0

А3 > П3 : 1486 > 0

А4 < П4 : 0 < 2860

На конец года:

А1 < П1 : 9 < 788

А2 > П2 : 974 > 0

А3 > П3 : 7522 > 0

А4 < П4 : 0 < 7717

Сравнение абсолютно ликвидных и быстрореализуемых активов со срочными и краткосрочными обязательствами показывает, что для анализируемого организации не выполняется первое условие абсолютной ликвидности баланса. Это говорит о платежеспособности организации.

В таблице 4 приведены значения показателей платежеспособности.

Таблица 4 Показатели платежеспособности

|

Показатели |

на 01.01.07 |

на 01.01.08 |

Рекомендуемые показатели |

|

1.Коэффициент покрытия(текущей ликвидности) А1+А2+А3/П1+П2 |

4,6 |

10,79 |

не менее 1,0 |

|

2.Коэффициент быстрой ликвидности (А1+А2/П1+П2) |

2,728 |

1,247 |

0,8-1,0 |

|

3.Коэффициент абсолютной ликвидности (А1/П1+П2) |

0,083 |

0,011 |

0,2-0,7 |

Коэффициент текущей ликвидности показывает отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде производственных запасов, дебиторской задолженности, денежных средств и прочих текущих активов к наиболее срочным обязательствам организации. Он характеризует общую обеспеченность организации оборотными средствами для ведения производственно-хозяйственной деятельности и своевременного погашения срочных обязательств организации. Как видно из таблицы, на конец года произошло увеличение этого показателя, что свидетельствует о достаточном наличии у организации оборотных средств.

Коэффициент быстрой (промежуточной) ликвидности помогает оценить возможность погашения организацией краткосрочных обязательств в случае его критического положения, когда не будет возможности реализовать запасы. Как видно из таблицы, данный коэффициент находится выше рекомендуемого диапазона значений.

Коэффициент абсолютной ликвидности – это наиболее жесткий критерий платежеспособности и показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Из таблицы видно, что этот коэффициент не превышает минимально допустимое значение.

Можно сделать вывод, что организация платежеспособно.

2.3 Оценка финансовых результатов деятельности организации

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль организации получаю главным образом от реализации продукции, а также от других видов деятельности.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности организации, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Таблица 5 Динамика финансовых результатов деятельности организации

|

Показатели |

2006 год |

2007 год |

Абсолютное отклонение |

Темп роста, % | |

|

Выручка от реализации товаров |

18728 |

32193 |

13465 |

171,90 | |

|

Себестоимость реализованной продукции |

15457 |

26295 |

10838 |

170,12 | |

|

Валовая прибыль |

3271 |

5898 |

2627 |

144,54 | |

|

Коммерческие расходы |

465 |

963 |

498 |

207,10 | |

|

Управленческие расходы |

196 |

79 |

-117 |

40,31 | |

|

Прибыль от реализации |

2610 |

4856 |

2246 |

186,05 | |

|

Чистая прибыль |

2610 |

4856 |

2246 |

186,05 |