Анализ и реформирование налоговой системы РФ

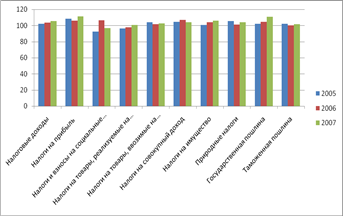

Из таблицы видно, что в целом государственный план по налоговым доходам перевыполняется, причем с каждым годом процент его выполнения растет – по итогам 2007 года он был перевыполнен более чем на 5 %. Однако, по некоторым видам налогов и сборов имеет место и недовыполнение плана. Для наглядности представим данные таблицы 8 в виде гистограммы.

Рисунок 14 – Исполнение налоговых доходов консолидированного бюджета РФ в 2005-2007 годах

Из гистограммы видно, что по большинству налоговых доходов консолидированный бюджет исполняется – значительно перевыполняется план по налогам на прибыль, государственным пошлинам. Регулярное недовыполнение плана имеется по двум группам налогов – налоги и взносы на социальные нужды (в 2005 и 2007 годах, причем в 2007 году план был недовыполнен более чем на 3 %), налоги на товары, реализуемые на территории РФ (НДС, акцизы – в 2005 и 2006 годах). Недовыполнение плана по социальному налогу отмечаем как негативную тенденцию, поскольку социальные внебюджетные фонды являются жизненно важными фондами. За их счет финансируется медицинское обслуживание населения, пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях.

Глава 3. Совершенствование налоговой системы РФ

3.1 Основные итоги реформирования налоговой системы РФ

Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. Прежде чем давать рекомендации по совершенствованию налоговой системы нашей страны, попробуем дать оценку предыдущих налоговых реформ.[12]

Итак, нельзя не отметить, что ситуация в налоговой сфере российской экономики в последние 5-6 лет значительно улучшилась за счет целенаправленной политики правительства по снижению и оптимизации структуры налогового бремени, улучшения администрирования и совершенствования законодательства. Среди последних мероприятий по снижению налогового бремени следует отметить снижение ставки НДС (с 20 до 18 %), и, конечно же, значительное снижение ставки единого социального налога (с 35,6 до 26 %). Значительно сократилась налоговая нагрузка на малый бизнес (за счет введения специальных налоговых режимов), что дало малым предприятиям дополнительные денежные средства для развития, на сельскохозяйственные предприятия (за счет введения единого сельскохозяйственного налога), на обрабатывающие отрасли промышленности.

Одним из главных достижений налоговой реформы в нашей стране стало принятие Налогового кодекса РФ – до этого, порядок исчисления и уплаты налогов регулировался множеством законодательных актов, что очень сильно усложняло систему налогового администрирования.

В качестве положительного момента можно отметить и введение презумпции невиновности для налогоплательщиков (в 1 части Налогового кодекса РФ).

Одним из главных успехов отечественной налоговой системы является успешное сокращение налогообложения фонда заработной платы. С уменьшением ставки налога на доходы физических лиц его сборы в 2001-2002 увеличились более чем на 40 %. Сборы единого социального налога после уменьшения ставки ЕСН выросли на 30 %, а заработная плата выросла на 4-6 %. Многие налогоплательщики стали «выходить из тени», сократились выплаты заработной платы «в конвертах».

В 2005 году принят ряд федеральных законов, реализация которых позволила обеспечить совершенствование налогового администрирования с одной стороны, а также снижение налоговой нагрузки и, следовательно, стимулирование создания условий для притока инвестиций в реальный сектор экономики, с другой стороны.

Так, по налогу на прибыль организаций с 2006 года введен новый порядок налогового учета определенных видов расходов. В частности, разрешено единовременно признавать расходами в целях налогообложения 10% стоимости введенных в эксплуатацию объектов основных средств.

Начиная с 2006 года в составе расходов, учитываемых при расчете налоговой базы по налогу на прибыль организаций, в полной сумме учитываются затраты на осуществление опытно-конструкторских и научно-исследовательских работ (НИОКР), не давших положительного результата. Одновременно срок, в течение которого относятся на расходы затраты на НИОКР, результаты которых используются в производственной деятельности, уменьшился с 3 до 2 лет.

Кроме того, убытки прошлых налоговых периодов могут быть приняты в уменьшение налоговой базы текущего налогового периода в 2006 году в размере не выше 50% налоговой базы (до 2006 года применялось ограничение в 30%). Начиная с 2007 года указанное ограничение было снято полностью.

Внесены существенные изменения в порядок исчисления и уплаты НДС. Так, в частности, с 1 января 2006 года отменено налогообложение авансовых платежей по экспортным поставкам, осуществляется переход на метод отгрузки и т.д.

Важнейшим шагом на пути создания благоприятного инвестиционного климата и стимулирования развития высокотехнологичных отраслей производства явилось принятие в 2005 году Федерального закона о создании в Российской Федерации свободных экономических зон.

Был законодательно определен правовой режим особых экономических зон на территории Российской Федерации, порядок их создания и прекращения, а также особенности ведения предпринимательской деятельности, установлен ряд существенных налоговых льгот и преференций для резидентов особых экономических зон.

Остановимся подробнее на итогах налоговой реформы в РФ в 2005-2007 годах. Оценим последствия изменений в налоговом законодательстве в указанном периоде.

1 . Федеральный закон от 6 июня 2005 года № 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты о налогах и сборах». Закон, в частности, предусматривает, что 10 % от стоимости капитальных вложений могут сразу относиться на себестоимость, а остальные 90% будут амортизироваться в установленном законом порядке.

Введение «10 % амортизационной премии» имело в целом положительный экономический эффект. Вместе с тем, по мнению ряда предприятий России в целях совершенствования данного механизма необходимо установить возможность применения амортизационной премии не ко всем объектам, а к отдельным объектам по усмотрению самих предприятий в зависимости от различных факторов (стоимости основных средств, срока службы оборудования, назначения использования и т.д.).

Кроме того целесообразно рассмотреть вопрос о дальнейшем увеличении амортизационной премии. Это позволит хозяйствующим субъектам за счет налогового высвобождения финансовых средств проводить более активную промышленную и инвестиционную политику, обновлять основные средства и в целом поднимать уровень производительности и экономической рентабельности предприятий.

2. Федеральный закон от 22 июля 2005 года № 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса РФ и о признании утратившими силу отдельных положений актов РФ о налогах и сборах». Закон внес существенные изменения в порядок исчисления и взимания налога на добавленную стоимость.