Анализ и реформирование налоговой системы РФ

Из приведенных данных видно, что ежегодно наблюдается как рост налоговых доходов консолидированного бюджета в целом, так и большинства статей его налоговых доходов. Так стабильный рост наблюдался по следующим статьям доходов – налог на прибыль организаций, налог на доходы физических лиц, налог на добавленную стоимость, налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами, доходы от внешнеэкономической деятельности. По большинству других статей доходов также наблюдается рост, но с небольшими колебаниями, что связано, главным образом с изменениями в бюджетно-налоговой политике, происходившими в анализируемом периоде.

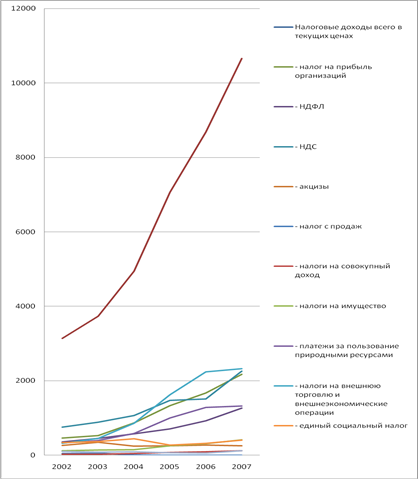

Представим динамику отдельных видов налоговых доходов графически (рисунок 4).

Рисунок 4 – Динамика отдельных видов налоговых доходов консолидированного бюджета РФ в 2002-2007 годах

Наибольшего темпа роста в 2002-2007 годах удалось достигнуть по следующим статьям налоговых доходов - налог на прибыль организаций (темп роста в 2007 году по сравнению с 2002 составил 469 %), налог на доходы физических лиц (354 %), налоги на совокупный доход (370 %), налоги на имущество (341 %), платежи за пользование природными ресурсами (398 %). Темпы роста указанных видов налоговых доходов превысили темпы роста налоговых доходов в целом в анализируемом периоде (340 %). Для того, чтобы получить относительные характеристики динамики доходов консолидированного бюджета РФ рассчитаем показатель темпа прироста для всех налоговых доходов консолидированного бюджета. Расчет представлен в таблице 4.

Таблица 4

Изменение темпа прироста доходов консолидированного бюджета, ВВП, инфляции в 2002-2007 годах

|

Темпы прироста: |

Всего |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Налоговые доходы |

+165,8 |

+19,11 |

+32,31 |

+42,82 |

+22,98 |

+22,76 |

|

из них: - налог на прибыль организаций |

+368,7 |

+13,62 |

+64,79 |

+53,63 |

+25,34 |

+30,01 |

|

- НДФЛ |

+253,7 |

+27,25 |

+26,07 |

+23,08 |

+31,58 |

+36,13 |

|

- НДС |

+200,4 |

+17,16 |

+21,27 |

+37,63 |

+2,64 |

+49,68 |

|

- акцизы |

-3,67 |

+31,65 |

-28,96 |

+2,71 |

+6,66 |

-5,99 |

|

- налог с продаж |

- |

+12,57 |

-89,01 |

-95,16 |

- |

- |

|

- налоги на совокупный доход |

+270,4 |

-9,58 |

+67,55 |

+53,16 |

+23,74 |

+28,99 |

|

- налоги на имущество |

+241,5 |

+14,45 |

+6,53 |

+72,41 |

+22,84 |

+32,26 |

|

- платежи за пользование природными ресурсами |

+298,3 |

+19,65 |

+46,79 |

+72,39 |

+27,96 |

+2,80 |

|

- налоги на внешнюю торговлю и внешнеэкономические операции |

- |

+40,01 |

+89,86 |

+88,76 |

+37,87 |

+3,82 |

|

- единый социальный налог |

+19,32 |

+7,39 |

+21,28 |

-39,42 |

+17,95 |

+28,20 |

|

- прочие налоги и сборы |

+21,97 |

-14,14 |

+13,08 |

-28,41 |

-18,61 |

+115,60 |

|

ВВП |

+204,58 |

+22,28 |

+28,73 |

+26,85 |

+24,30 |

+22,72 |

|

Инфляция |

+74 |

+15,1 |

+12 |

+11,7 |

+10,9 |

+9,00 |

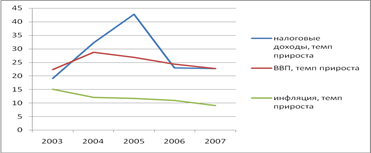

Приведенные расчеты показывают, что в целом за анализируемый период налоговые доходы консолидированного бюджета выросли на 165,8 %. При этом темп роста налоговых доходов оказался меньше темпа роста ВВП (204,6 %), но при этом превысил темп прироста инфляции (74 %). Данная ситуация представлена графически на рисунке 5.

Рисунок 5 – Динамика темпов прироста налоговых доходов консолидированного бюджета, ВВП и инфляции

Также интересно проанализировать динамику темпов прироста основных налогов – НДС, акцизы, налог на прибыль, налог на доходы физических лиц, налоги на совокупный доход, налоги на имущество, единый социальный налог, акцизы. Практически по всем перечисленным налогам наблюдаются положительные темпы прироста по годам. В наибольшей степени за анализируемый период вырос налог на прибыль – темп его прироста составил 368,7 %, налоги на совокупный доход выросли на 270,4 %, налог на доходы физических лиц вырос на 253,7 %. Положительные темпы прироста наблюдаются и по другим налогам. Значительный рост налога на прибыль объясняется активизацией предпринимательской деятельности в стране, улучшением финансового состояния многих предприятий, постепенным выходом из кризиса многих отечественных предприятий в связи с улучшением общей экономической и политической обстановки в стране. Рост доходности предприятий сопровождался соответствующим ростом затрат на оплату труда, что в целом обусловило рост налога на доходы физических лиц. Введение специальных налоговых режимом и переход многих предприятий на них обусловил рост налогов на совокупный доход. Темпы роста ЕСН и НДС были замедлены снижением ставок указанных налогов в анализируемом периоде (ЕСН снизился с 35,6 до 26 %, НДС – с 20 до 18 %). Описанная ситуация представлена графически на рисунке 6.