Анализ капитала КПК

Вместе с тем, исходя из вышеприведенной схемы и принимая во внимание все многообразие других встречающихся в научной литературе видов и методов оценки, есть достаточные основания считать, что все они зародились и получили свое развитие на базе трех основных видов оценки: учетных (бухгалтерских); финансовых (бюджетных) и рыночных (маркетинговых) методов.

Ниже рассмотрим более подробно, что представляют собой методы, включенные в каждую из указанных выше групп.

В учетных методах, как правило, используется историческая и текущая оценка стоимости капитала предприятия посредством исчисления: себестоимости; остаточной стоимости; восстановительной стоимости; текущей рыночной стоимости; ликвидационной стоимости.

Маркетинговые (рыночные) методы оценки стоимости чаще всего используют понятия текущей и будущей стоимости объекта. Они основываются на использовании: метода рынка капитала; метода анализа продаж (сделок); метода отраслевых коэффициентов.

Рис. 1. Классификация методов оценки

Финансовые методы оценки в основном ориентируются на определение будущей стоимости имущества и включают в себя: методы капитализации доходов; методы дисконтирования денежных потоков.

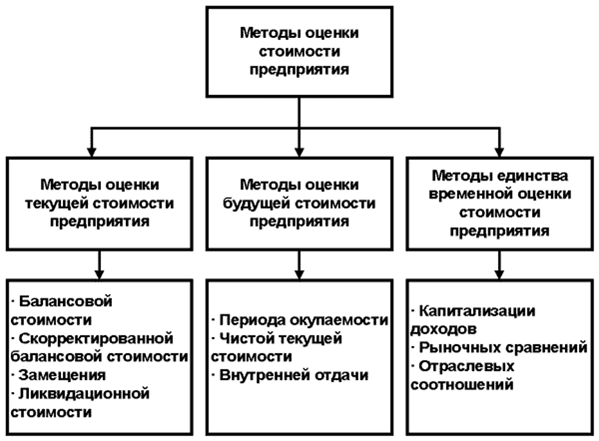

В зависимости от используемой информационной базы различные направления в определении стоимости предприятия можно классифицировать как это показано на рис. 2.

Рис. 2. Классификация различных направлений в определении стоимости предприятия

Далее рассмотрим сущность, преимущества и недостатки отдельных методов оценки более подробно.

Говоря о возможности применения тех или иных методов оценки, необходимо иметь в виду, что при выборе отдельных методов следует прежде всего исходить из целей оценки, поскольку различные цели проведения оценки определяют и использование соответствующих видов стоимости: рыночную, инвестиционную, страховую, ликвидационную, налогооблагаемую, залоговую, стоимость воспроизводства, эффективную стоимость и др.

Поскольку в бухгалтерском учете фиксируется реально вложенный в предприятие капитал, то зоны применения учетных методов оценки находятся там, где необходимо иметь высокую вероятность точности определения стоимости имущества предприятия.

Так, по результатам факта хозяйственной деятельности применима оценка только по себестоимости, в других случаях этот метод может искажать реальность оценки сделок. Оценка по себестоимости объективна, при использовании ее объекты учета отражаются по цене приобретения, следовательно, объективен и финансовый результат. К сожалению, данный метод имеет и определенные недостатки, в частности, он не отражает реальной, текущей стоимости объекта.

Говоря о методах оценки с позиции бухгалтерского учета и экономического анализа, необходимо хотя бы кратко остановиться на их основных характеристиках, тем более если учесть, что толкование их сути у отдельных авторов существенно различается.

При оценке активов в бухгалтерском учете, как правило, используется метод балансовой (книжной) стоимости. Понятие книжной стоимости, применяемое в международной учетной практике, аналогично понятию остаточной стоимости в отечественном бухгалтерском учете. Согласно рекомендаций GAAP и IAS чистая балансовая стоимость (ЧБС) предприятия определяется как:

ЧБС = активы - все виды износа - обязательства.

Книжная стоимость (КС) или остаточная стоимость (ОС) определяется как разность первоначальной стоимости основных средств и накопленной амортизации:

КС = стоимость основных средств - амортизация.

При определении чистой балансовой и книжной стоимости используются цены приобретения, которые не учитывают роста инфляции, вместе с тем они позволяют довольно точно определить затраты, понесенные предприятием.

Скорректированная балансовая стоимость (СБС) показывает нижнюю границу стоимости предприятия. При исчислении скорректированной балансовой стоимости активов учитывается сумма переоценки активов предприятия:

СБС = активы - износ - переоценка - обязательства.

При этом учетные методы в процессе проведения оценки предприятия не принимают во внимание прибыль, возможную к получению в будущем.

Восстановительная стоимость (ВС) определяется суммой затрат на приобретение аналогичных активов в текущий момент или закупку продукции, произведенной с использованием конкретного вида оборудования. В этом случае фиксируются только затраты, но не учитывается полезность объекта и возможные к получению доходы.

Необходимо отметить, что учетные методы оценки активов предприятия оторваны от результатов работы предприятия и могут применяться лишь для определения себестоимости и текущей стоимости активов.

Метод оценки по ликвидационной стоимости использует данные о текущей стоимости активов, определяя остаток капитала предприятия после реализации активов и полного расчета по долгам. При этом ликвидационная стоимость отличается от скорректированной балансовой стоимости на величину затрат по ликвидации. Ликвидационная оценка служит для определения минимальной стоимости предприятия в случае ликвидации.

Опираясь на оценку текущей стоимости активов, метод стоимости замещения определяет объем средств, необходимых для получения данного положения бизнеса. При этом должен учитываться физический, функциональный и экономический износ.

ЧСЗА = Ца- Иэ- Иф,

где ЧСЗА - чистая стоимость замещения активов;

Ца - цена аналогичных активов на рынке;

Иэ - износ функциональный;

Иф - износ физический.

Данный метод дает возможность оценить и величину нематериальных активов, учитывать организационные и управленческие расходы, но не отражает способности активов приносить доход.

Для определения возможностей активов приносить доход используются финансовые методы оценки, применяемые в планировании деятельности предприятия, принятии управленческих решений, а также для оценки будущей стоимости капитала и доходности инвестиций.

При проведении оценки инвестиционных проектов за основу принимаются критерии временной стоимости денег и цены капитала. При этом ценой капитала считается стоимость денежного (финансового) капитала на финансовых рынках, а за цену капитала конкретного предприятия принимаются годовые расходы по обслуживанию привлеченных ресурсов. Таким образом, абсолютный показатель стоимости капитала конкретного предприятия не учитывается. В основе инвестирования капитала лежит сопоставление объема инвестиций и потока будущих денежных поступлений, то есть возмещение стоимости вложенного капитала и возможность получения доходов от данного вложения. При этом временная стоимость денег изменяется в связи со следующими причинами:

1. обесценением денег с течением времени;

2. отвлечением временно свободных денежных средств предприятия.

Доходные или финансовые подходы опираются на методы оценки бизнеса и представляют собой: дисконтирование денежных потоков; капитализацию доходов; использование равного по эффективности аналога.