Анализ капитала КПК

Метод периода окупаемости базируется на прогнозе чистого денежного потока. Причем период окупаемости для предприятия и акционеров различен, т.к. денежный поток для акционера - это дивиденды, а для предприятия - выручка от реализации продукции.

Метод капитализации доходов оценивает только будущие доходы, а не стоимость активов, и доход определяется с применением расчетов: средней арифметической, средневзвешенной или тренда.

![]()

= ![]() ;

;

Для расчета интереса собственника, как правило, используется принцип капитализации дивидендов.

Метод дисконтирования денежных потоковопирается на оценку будущих чистых доходов. Основными этапами дисконтирования являются:

1. прогноз будущих денежных потоков;

2. определение дисконтирующей ставки;

3. дисконтирование будущих денежных потоков;

4. определение суммы дисконтированных денежных потоков и чистой текущей стоимости.

При этом чистый денежный поток рассчитывается как сумма прибыли, амортизации, неденежных поступлений и непроизводственных доходов за вычетом налогов, авансирования основного и оборотного капитала и внереализационных расходов. Необходимо отметить, что ставка дисконта должна рассчитываться отдельно для собственного и привлеченного капитала. Наиболее часто метод дисконтирования денежных потоков применяется при оценке и обосновании инвестиций. Для этого определяется дисконтированная стоимость чистых будущих денежных поступлений - по активам и стоимость чистых будущих денежных отчислений - по обязательствам.

Методы оценки, опирающиеся на чистую дисконтированную стоимость, также учитывают поступление прибыли во времени и ее объемы.

Чистый дисконтированный доход (Net Present Value - NPV). Этот метод некоторые специалисты нередко называют методом чистого приведенного эффекта; чистой текущей стоимости; чистой дисконтированной стоимости; чистой приведенной стоимости. В западной финансовой литературе иногда вместо термина «дисконтирование» используется термин «актуализация» [3, стр. 178]. Суть этого метода можно выразить с помощью следующей формулы:

![]() ,

,

где tr - продолжительность расчетного периода;

te - период начала эксплуатации объекта;

Zi - капитальные затраты;

Di - доходы от эксплуатации объекта;

Е - норма прибыли;

i - шаг расчетного периода.

Метод чистого приведенного эффекта основывается на подходе к повышению стоимости (ценности) предприятия.

При этом производится сравнение объема инвестиций с объемом дисконтированных чистых денежных поступлений за период инвестирования. Коэффициент дисконтирования устанавливается исходя из ежегодного процента возврата на инвестируемый капитал.

Дисконтные доходы (Prezent Value) определяются по формуле:

![]() .

.

Чистый приведенный эффект (Net Prezent Value) можно рассчитать следующим образом:

![]() - IC,

- IC,

где P1, P2, Pk - размер годовых доходов;

n - количество лет инвестиции;

r - коэфф. дисконта.

Сущность этого метода заключается в сопоставлении, приведении стоимости будущих поступлений от инвестированных средств к текущей их стоимости. Данный показатель имеет более высокую точность определения эффекта и нацелен на увеличение капитала предприятия, рост благосостояния акционеров.

Метод расчета внутренней нормы доходности - определяет ставку дисконта, при которой чистая текущая стоимость активов приравнивается к нулю. Внутренняя норма доходности (Internal Rate of Return - IRR) имеет и иные названия в специальной литературе, например: внутренняя норма прибыли; внутренняя норма рентабельности; проверочный дисконт; доходность дисконтированных денежных поступлений; внутренний коэффициент рентабельности; внутренняя норма окупаемости инвестиций; внутренняя ставка отдачи.

Определением внутренней нормы доходности является расчетная процентная ставка доходности, при которой капитализируемый доход покрывает инвестированный капитал.

![]() ,

,

где IRR = r (коэф. рентаб.), при котором NPV = 0.

То есть инвестиции должны иметь уровень рентабельности не ниже средневзвешенной себестоимости капитала.

Срок окупаемости инвестиций (Paybac Period - PB). Встречаются и иные названия данного показателя: окупаемость; период окупаемости инвестиций; период окупаемости проекта; время окупаемости и др. Этот период определяется временем с начала эксплуатации объекта, необходимым для того, чтобы доходы от эксплуатации покрыли произведенные ранее капитальные затраты.

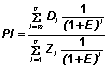

Срок окупаемости определяется в тот момент, когда показатель PI (индекс доходности) принимает значение, равное 1, т.е. PI = 1, а показатель NPV (чистого дисконтированного дохода) приобретает положительное значение, NPV = 0.

Индексдоходности(Prefitability Index - PI). Имеет и другие названия в современной литературе: рентабельность; рентабельность инвестиций; простая норма прибыли; индекс прибыльности; индекс выгодности инвестиций.

Данный метод позволяет определить отношение доходов от инвестиций к произведенным затратам.

,

,

В зарубежных источниках встречается и такое понятие, как конечная стоимость («Terminal Value»), которое определяется по формуле:

TV = x0 (1 + r)n ,

где x0 - сумма начальная;

r - ссудный процент;

n - число лет использования.

Текущая стоимость или дисконтированная стоимость будущего денежного потока («Present Value») является обратным показателем по отношению к конечной стоимости:

PV = xn [ 1/(1+k)n],

где xn - сумма к получению по прошествии n лет;

k - ставка дисконтирования.

Как правило, методы определения рыночной стоимости основаны на принципе сравнения с аналогами. Например, метод рынка капитала основывается на принципе замещения по рыночным ценам акций, сходных с данным предприятием.

Сравнительный метод основывается на сравнении с аналогичными предприятиями (рейтинговый метод). Расчет по цене однородного аналога можно производить следующим образом:

![]()

где ЦОД - цена однородного объекта с НДС;

НДС и НПР - ставки налогов (на доб. стоимость и прибыль);

КР - коэффициент рентабельности продукции (доля чистой прибыли и торговой наценки в цене).

Таблица 1

Наиболее важные достоинства методов

|

Качество, присущее данному методу |

Чистая балан-совая стоимо-сть |

Скоррек-тированная балансовая стоимость |

Чистая стои-мость заме-щения |

Ликви-дацион-ная стои-мость |

Срок окупае-мости |

Дискон-тирование денежных потоков |

Внут-ренняя рента-бель-ность |

Капита-лизация прибы-ли |

|

Отраж. Поступ. прибыли |

нет |

нет |

нет |

нет |

да |

да |

да |

да |

|

Опред. периода окуп. вложений |

нет |

нет |

нет |

нет |

да |

нет |

нет |

нет |

|

Учет внешних рисков |

нет |

нет |

нет |

нет |

да |

да |

да |

да |

|

Опред. Фин. потоков |

нет |

нет |

нет |

нет |

нет |

да |

да |

нет |

|

Примен. исчисленных ранее данных |

да |

да |

частично |

частично |

нет |

нет |

нет |

нет |

|

Оперативность получения оценки |

средняя |

низкая |

низкая |

низкая |

низкая |

низкая |

низкая |

высокая |