Анализ капитала КПК

Таблица 1

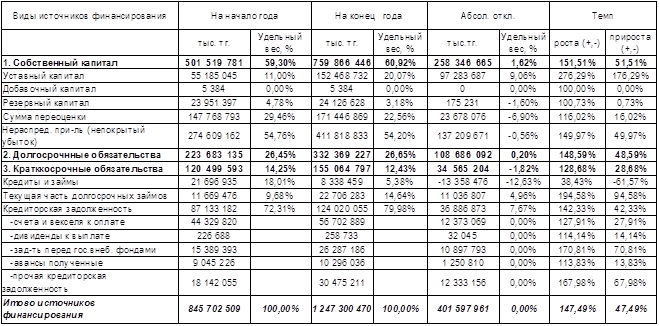

Анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 г.

Из таблицы видно следующее, источники финансирования предприятия увеличились на 401 597 961 т.тг. или на 47,49%. Их прирост обусловлен как увеличением собственного капитала, так и заемного. Собственный капитал предприятия увеличился на 258 346 65 т.тг. Или 51,51% . Это связано с тем, что у предприятия несколько увеличилась нераспределенная прибыль (на 137209671 т.тг.). Основными факторами, повлиявшими на величину прибыли явились: увеличение себестоимости на нефтепродукцию. В связи с наращеванием собственных средств предприятию удается держать их долю в источниках финансирования свыше 50%, что укрепляет его финансовую независимость.

Заемный капитал представлен кредиторской задолженностью, которая увеличилась на 42,33% или 36 886 876 т.тг. Рост задолженности произошел почти по всем ее составляющим. У предприятия наличествуют долгосрочные кредиты и займы, что повышает его финансовую устойчивость.

Изменения в капитале организации проходят не только за счет накопления нераспределенной прибыли, так как ее удельный вес снизился на 0,56%, но и за счет увеличения уставного капитала, его удельный вес увеличился на 9,06%. В общем виде эти изменения выражаются в изменении физической величины собственного капитала.

Данные таблицы 1 показывают, что в анализируемой организации за отчетный год в составе собственного капитала нераспределенная прибыль составила (54,20%), что свидетельствует о движение уставного капитала. .

Так как коэффициент поступления нераспределенной прибыли превышает коэффициент выбытия из этого следует, что в организации идет процесс наращивания собственного капитала. Об этом свидетельствует процент прироста СК — 51,51%.

Проанализировав состояние заемного капитала АО НК «Казмунайгаз», можно заметить, что он увеличился.

В АО НК «Казмунайгаз» за отчетный год в составе заемного капитала наибольшими темпами увеличилась задолженность по налогам и сборам (70,81%), а также увеличилась, но уже наименьшими темпами, задолженность перед прочими кредиторами (67,98%), однако по кредитам и займам задолженность значительно снизилась (на 61,57%).

Коэффициенты поступления заемных средств значительно выше чем коэффициенты выбытия, это говорит о том, что организация в состоянии расплачиваться по своим краткосрочным обязательствам во время, что позитивно сказывается на ее дальнейшем развитии.

2.2. Оценка эффективности использования собственного и заемного капитала

Ведущий метод анализа эффективности использования капитала организации, применяемый различными группами пользователей: менеджерами, аналитиками, инвесторами и др. – коэффициентный анализ.

Таблица 2.

Коэффициенты структуры капитала АО НК «Казмунайгаз»

| Показатели | На начало года | На конец года | Изменения (+,-) |

|

1.Коэффициент соотношения собственного и заемного капитала, (К1) | 0,69 | 0,64 | -0,05 |

|

2.Коэффициент обеспеченности собственными источниками финансирования, (К2) | 0,41 | 0,36 | -0,05 |

|

3. Коэффициент финансовой независимости (автономии),(К3) | 0,57 | 0,59 | 0,02 |

|

4. Коэффициент финансирования, (К4) | 1,46 | 1,56 | 0,1 |

|

5. Коэффициент финансовой устойчивости, (К5) | 0,83 | 0,86 | 0,03 |

Способ расчета коэффициентов таблицы 2:

К1= заемный капитал/собственный капитал

К2= (собственный капитал)-(внеоборотные активы)/оборотные активы

К3= собственный капитал/валюта баланса

К4= собственный капитал/заемный капитал

К5= (собственный капитал)+(долгосрочные обязательства)/валюта баланса

Значение коэффициента соотношения собственного и заемного капитала (К1) ниже максимально допустимого значения, равное 1,5, и составило на начало года 0,69, а на конец года 0,64. Это свидетельствует о финансовой устойчивости организации. На каждый тенге собственных средств приходится 0,69 тенге (на начало года) и 0,64 тенге (на конец года) заемных средств. Это свидетельствует о том, что организация может покрыть свои запросы за счет собственных источников. Низкий уровень коэффициента отражает также отсутствие опасности дефицита денежных средств.

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (К2). Как показывают данные таблицы 2, этот коэффициент достаточно высок, собственными оборотными средствами покрывалось вначале года 41% оборотных активов (нижняя допустимая граница 10%), правда к концу года эта цифра снизилась на 0,05% . Несмотря на это незначительное снижение, в конце года обеспеченность собственными средствами остается достаточно высокой — 36%.

Значение коэффициента финансовой независимости (К3) намного выше нижней границы допустимого значения, что свидетельствует о благоприятной финансовой ситуации, т.е. собственнику организации принадлежит от 57 - 59% в стоимости имущества, что подтверждает и значение коэффициента финансирования (К4), который составил в начале года 1,46, а в конце 1,56, при минимально допустимом 0,7. Коэффициент финансовой устойчивости (К5) также достаточно высок и превосходит коэффициент автономии, так как у предприятия вместе с тем наличествуют долгосрочные кредиты и займы это повышает его финансовую устойчивость. Предприятие кредитуется банками на долгосрочной основе в связи с высокой платежеспособностью и финансовой устойчивостью.

В целом показатели, характеризующие структуру капитала АО НК «Казмунайгаз» удовлетворительны. В дальнейшем так же намечается рост предприятия.

Проанализируем с помощью коэффициента деловой активности, насколько эффективно предприятие использует свой капитал. Как правило это коэффициент оборачиваемости собственного капитала, исчисляемый в оборотах.