Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

Расчеты основных коэффициентов показывают следующее: скорость оборота всех оборотных средств организации снижается: если в 2005г. оборотные активы совершили 2,58 оборота, в 2006 г. 3,41, то в 2007г. количество совершенных активами оборотов сократилось до 1,96 раза. Снижение коэффициента оборачиваемости увеличивает продолжительность одного оборота в днях за период 2005-2007 гг., с некоторым уменьшением продолжительности оборота в 2006 г. – на 34 дня, но со значительным увеличением в 2007 г. – на 79 дней.

В отношении запасов организации: скорость их оборота увеличивается, что является положительной тенденцией, быстрее происходит движение и изменение формы запасов, что снижает риск омертвления денежных средств в запасах; в 2005 г. запасы успевали совершить один оборот за 61 день, в 2006 г. – за 42 дня, в 2007 г. – за 30 дней. Чем ниже данный показатель, тем эффективнее работа торговой организации.

Скорость оборачиваемости дебиторской задолженности снижается, это является отрицательной характеристикой организации расчетов с дебиторами, увеличение продолжительности оборота дебиторской задолженности в днях приводит к тому, что из оборота отвлекаются свободные денежных средства.

Основным фактором ускорения оборачиваемости в системе управления оборотными средствами – обоснованное относительное снижение запасов: чем меньшим запасом удается поддерживать ритмичность производственно-технологического процесса (в нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта.

Глава 3. Выявление резервов эффективности использования оборотных активов

3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств

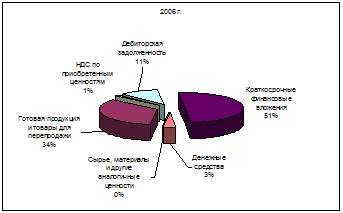

В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис. 3.1.), для определения наиболее значимых их составляющих. В параграфе 2.1. фрагментарно были исследованы оборотные активы, рассчитаны показатели структуры и динамики за анализируемый период.

Рис. 3.1. Структура оборотных активов ООО «Южная звезда»

Графическое представление структуры определяет, что существенно значимыми составляющими оборотных активов являются: краткосрочные финансовые вложения – 51 %; товары для перепродажи – 34 %; дебиторская задолженность – 11 %. С точки зрения вида деятельности объекта исследования, нас в большей степени интересует дебиторская задолженность и товары для перепродажи. Краткосрочные финансовые вложения, учитывая данные бухгалтерской отчетности, являются предоставленными другим организациям займами.

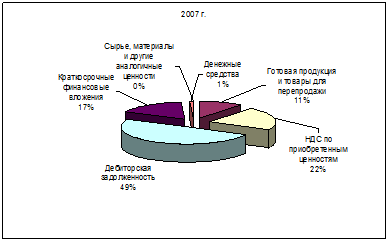

В 2007 г. удельный вес краткосрочных финансовых вложений сократился до 17%, по-прежнему существенная доля в общей сумме оборотных активов принадлежит товарам для перепродажи – 11 %; также увеличилась доля дебиторской задолженности в оборотных средствах – до 49%, что уже является отрицательным моментом: в 2007 г. половина всех оборотных средств организации используется не для целей хозяйственного оборота, исключено из него, что естественно снижает эффективность хозяйственной деятельности организации.

В современных условиях многие предприятия испытывают недостаток оборотных средств, т. е. такую ситуацию, когда норматив превышает сумму оборотных средств. Причиной его возникновения может стать невыполнение плана по прибыли, использование прибыли на цели, не предусмотренные планом, несвоевременное финансирование норматива оборотных средств, отвлечение оборотных средств, т. е. иммобилизация.

Иммобилизация оборотных средств представляет собой выбытие их из непрерывного планомерного кругооборота. Всякая иммобилизация оборотных средств свидетельствует о неэффективном их использовании, приводит к замедлению оборачиваемости и ухудшению платежеспособности предприятия. Следует различать иммобилизацию, возникшую в результате использования оборотных средств не по назначению, т. е. на цели, вообще не связанные с кругооборотом средств и иммобилизацию, возникшую вследствие замедления кругооборота средств на отдельных его стадиях.

Можно выделить следующие основные пути ускорения оборачиваемости оборотных средств:

- на стадии подготовки к производству - расчет научно обоснованных норм и нормативов оборотных средств;

- на стадии производства - сокращение длительности производственного цикла посредством автоматизации, комплексной механизации, применения новейших научных открытий и технических изобретений, замена дорогостоящих материалов более дешевыми, повторное использование тары, инструмента, ритмичность выпуска продукции и т. д;

- на стадии обращения - увеличение объема и обеспечение ритмичности продажи продукции, что способствует бесперебойной отгрузке покупателям и своевременному поступлению денежных средств за нее на расчетный счет; развитие системы расчетов в народном хозяйстве, своевременное оформление документов и строгое соблюдение платежной дисциплины.

Показатели оборачиваемости помогают определить, насколько эффективно предприятие использует свои активы и источники их финансирования.

Оборачиваемость характеризует величину средств, которое предприятие должно вкладывать в бизнес для нормального его функционирования.

Коэффициенты оборачиваемости помогают оценить эффективность не только управления предприятием в целом, но и отдельных служб. Анализ оборачиваемости позволяет выявить скрытые резервы капитала на предприятии и тем самым иногда отказаться от использования заемного “платного” финансирования.

Финансовое положение предприятия во многом определяется тем, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме продаж высвободить из оборота часть оборотных средств, либо при той же величине оборотных средств - увеличить объем продаж. В связи с этим показатели оборачиваемости также называют показателями деловой активности. Для оценки эффективности использования активов применяются показатели оборачиваемости активов в целом, оборотных активов, а также производственных запасов и дебиторской задолженности.

Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению. Характеризует эффективность использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли.

Оборачиваемость за анализируемые периоды с 2005 г. по 2006 г. увеличилась с 2,58 до 3,41, а с 2006 г. по 2007 г. резко сократилась с 3,41 до 1,96, что является отрицательной тенденцией и свидетельствует о падении темпов товарооборота, сбыта, понижении эффективности использования ресурсов, общей рентабельности производства, а также повышении нестабильности финансового состояния предприятия. Причём, оборачиваемость снизилась как из-за роста оборотных активов, так и из-за снижения выручки.