Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

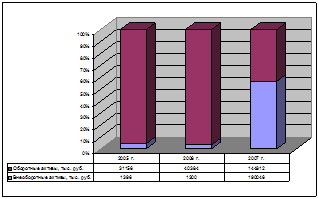

Рис. 2.1. Соотношение оборотных и внеоборотных ООО «Южная звезда» за период 2005-2007 гг.

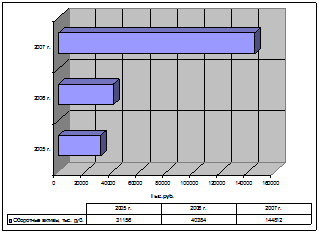

Следует обратить внимание на то, что доля оборотных активов в общей стоимости имущества организации сократилась к концу 2007 г. 96,9% до 43,2%. Эта ситуация связана с появлением значительной суммы в активе баланса по статье «Незавершенное строительство». Однако, за анализируемый период сумма оборотных средств организации также выросла и ее динамику мы можем наблюдать на рис. 2.2.

Увеличение оборотных активов произошло за счет роста дебиторской задолженности в 16,3 раза за 2006-2007 гг., доля задолженности в сумме оборотных активов возросла к концу 2007 г. до 49,7%, причем качественная составляющая дебиторской задолженности – это задолженность покупателей и заказчиков.

Рис. 2.2. Динамика оборотных активов ООО «Южная звезда» за период 2005-2007 гг.

Аналитическую характеристику пассива бухгалтерского баланса ООО «Южная звезда» представим в табл. 2.2. (с. 24).

Отметим, что долгосрочные обязательства в источниках формирования хозяйственных средств предприятия появились к концу 2007 г., что связано было с получением кредита на строительство складских помещений. Вся остальная масса пассивов состоит из краткосрочных заемных средств и собственного капитала, который представлен уставным капиталом и нераспределенной прибылью. Вследствие возникновения долгосрочных обязательств в течение 2007 г. собственный капитал организации уменьшил свою долю в источниках формирования средств с 32,1% в 2005 г. до 3,3% в 2007 г. Долгосрочные обязательства в общей сумме пассивов к концу 2007 г. составляют 71,7%; 23,0% всех пассивов принадлежит краткосрочным заемных средствам, причем их доля значительно не изменялась в течение трех лет и большая их часть приходится на кредиторскую задолженность организации перед поставщиками и подрядчиками: в 2005г. – 32,9%, 2006 г. – 21,9%, 2007г. – 22,9% в общей сумме пассивов.

Таблица 2.2

Аналитическая характеристика источников формирования имущества предприятия

|

Показатель |

2005г. |

2006г. |

2007г. |

Изменение (+) | |

|

2006 г. к 2005 г., в % |

2007 г. к 2006 г., в % | ||||

|

Всего пассивов, тыс. руб. (700) |

32552 |

41684 |

334858 |

128,1 |

803,3 |

|

в том числе: Капитал и резервы, тыс. руб. (490) |

10459 |

11071 |

11178 |

105,9 |

101,0 |

|

в % к источникам средств (пассивам) |

32,1 |

26,6 |

3,3 |

х |

х |

|

Долгосрочные обязательства (590) |

- |

- |

240000 | ||

|

в % к источникам средств (пассивам) |

71,7 |

х |

х | ||

|

Краткосрочные займы и кредиты, тыс. руб. (610) |

11116 |

21169 |

6682 |

190,4 |

31,6 |

|

в % к источникам средств (пассивам) |

34,1 |

50,8 |

2,0 |

х |

х |

|

Кредиторская задолженность, тыс. руб. (620) |

10964 |

9444 |

76998 |

86,1 |

815,3 |

|

в % к источникам средств (пассивам) |

33,7 |

22,7 |

23,0 |

х |

х |

|

Из них: поставщики и подрядчики, тыс. руб. (621) |

10712 |

9137 |

76693 |

85,3 |

839,4 |

|

в % к источникам средств (пассивам) |

32,9 |

21,9 |

22,9 |

х |

х |

Рассмотрим финансовые результаты деятельности объекта исследования и их составляющие (табл. 2.3).

По данной таблице можно проследить динамику составляющих прибыли, но и влияние факторов первого порядка на прибыль от продажи товаров. Согласно данных отчетности и расчетов совокупное влияние факторов первого порядка на прибыль от продаж привело к ее снижению на 279 тыс. руб. в 2006 г. по сравнению с 2005 г., а затем к увеличению на 948 тыс. руб. в 2007 г. по сравнению с 2006 г. Рост выручки от продаж как фактор влиял положительно на сумму прибыли, увеличение суммы коммерческих расходов и себестоимости проданных товаров – отрицательно.

В последнем году анализируемого периода темпы роста выручки от продаж и себестоимости проданных товаров совпадают, составляют в среднем 150 %, темп роста коммерческих расходов составил 122 %.

Таблица 2.3

Расчет влияния факторов первого порядка на прибыль от продаж