Анализ оборачиваемости оборотных активов и выявление резервов эффективности их использования

ООО «Южная звезда» по данным формы №2

|

Факторы |

2005 г. |

2006 г. |

2007 г. |

Абсолютный прирост |

Влияние факторов на прибыль от продаж | ||

|

в 2006 г. к 2005 г. |

в 2007 г. к 2006 г. |

в 2006 г. к 2005 г. |

в 2007 г. к 2006 г. | ||||

|

Выручка от продаж |

76418 |

121827 |

181361 |

45409 |

59534 |

45409 |

59534 |

|

Себестоимость проданных товаров |

65676 |

105966 |

161050 |

40290 |

55084 |

-40290 |

-55084 |

|

Коммерческие расходы |

9970 |

15368 |

18870 |

5398 |

3502 |

-5398 |

-3502 |

|

Совокупное влияние факторов |

-279 |

+948 | |||||

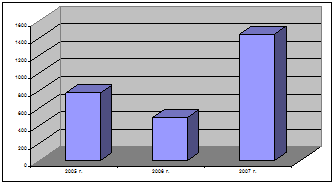

Представим графически поведение прибыли от продаж объекта исследования на рис. 2.3.

Рис. 2.3. Динамика прибыли от продаж ООО «Южная звезда» за период 2005-2007 гг. (тыс. руб.)

На представленном рисунке 2.3 видно, что характер совокупного влияния факторов изменил и поведение прибыли от продаж объекта исследования – снижение в 2006 г. на 36,1% по сравнению с 2005 г., увеличение в 2007 г. на 192% по сравнению с 2006 г., или в 2,9 раза.

Проанализируем показатели, характеризующие платежеспособность организации (табл. 2.3.)

Показатели, характеризующие платежеспособность

ООО «Южная звезда»

|

Показатели |

2005 г. |

2006 г. |

2007 г. | |

|

Коэффициент общей платежеспособности |

42,8 |

47,4 |

36,2 | |

|

Коэффициент текущей ликвидности |

1,35 |

1,41 |

1,32 | |

|

Коэффициент абсолютной ликвидности |

0,03 |

0,04 |

0,04 | |

|

Коэффициент быстрой ликвидности |

0,49 |

0,76 |

0,86 | |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,26 |

0,29 |

0,24 |

Ликвидность предприятия отражает его способность во время оплачивать предстоящие долги (обязательства), или возможность превратить статьи актива (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств.

К числу основных показателей, характеризующих платежеспособность предприятия, относится, прежде всего, коэффициент текущей ликвидности. Он показывает, какую часть текущих обязательств по кредитам и расчётам можно не гасить, мобилизовав все оборотные средства. Оптимальное значение этого показателя 1- 1,5. Коэффициент текущей ликвидности равен отношению оборотных активов к краткосрочным пассивам, т.е с.290/с.690 баланса. В начале 2005г. он составил 1,84, но на конец 2005 года он принял оптимальное значение (1,35) и на протяжении двух лет держался в этих рамках.

Коэффициент обеспеченности собственными средствами равен разнице между капиталами и резервами и внеоборотными активами, деленным на оборотные активы (с.490–с.190)/с.290.

Коэффициент быстрой ликвидности равен отношению денежных средств за минусом запасов и прочих активов к текущим обязательствам, т.е. (с.290-с.210-с.220)/с.690. Критерий не менее 1. По предприятию в 2005г. на конец года он меньше 1 на 0,51, в 2006г. на 0,51, а в 2007г. на 0,14, это объясняется тем, что большая часть свободных денежных средств сразу же направляется в обеспечение запасами (в нашем случае на закупку товаров).

Коэффициент абсолютной ликвидности равен отношению денежных средств к текущим обязательствам т.е. с.260/с.690 баланса. Коэффициент абсолютной (общей) ликвидности указывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счёт денежных средств на расчётном и прочих счетах в банках. Теоретически достаточное значение этого показателя от 0,2 до 0,25. За исследуемые три года значение этого показателя значительно снизилось с 0,2 на начало 2005г. до 0,04 в конце 2007г. Это означает, что для немедленного погашения краткосрочных обязательств необходимо кредитование.

На основании проведенного исследования можно сделать вывод, что результаты финансово-хозяйственной деятельности ООО «Южная звезда», структура и динамика основных экономических показателей, являются характерными для организации торговли; процессы и явления периода 2005-2007 гг. объясняются влиянием различных внутренних и внешних факторов; финансовое состояние объекта исследования на протяжении рассматриваемого периода можно назвать стабильным. Однако, для оценки эффективности использования оборотных активов, которые являются важной составляющей деятельности торговой организации, общей экономической характеристики ООО «Южная звезда» недостаточно.

2.2 Цели, задачи и информационные источники анализа оборотных активов