Анализ платежеспособности организации на примере ОАО Черепановский завод строительных материалов

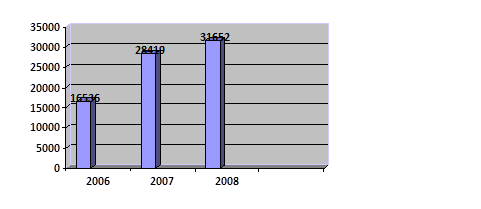

Анализ таблицы 4 позволяет выявить неспособность организации в краткосрочной перспективе рассчитаться по наиболее срочным обязательствам: платёжный недостаток по наиболее срочным обязательствам в 2008 году составил 16536 тыс. руб., в 2009 – 28419 тыс. руб., в 2010 – 31652 тыс. руб. В динамике этот платёжный недостаток отражён графически на рисунке 1.

Рисунок 1 Платёжный недостаток по наиболее срочным обязательствам (тыс.руб)

На момент составления баланса его нельзя признать ликвидным, так как одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (наиболее ликвидные активы меньше наиболее срочных обязательств).

Рассчитаем основные показатели ликвидности организации и её платежеспособности. Итоги расчётов приведены в таблице 5.

Таблица 5 - Расчёт основных показателей ликвидности и платежеспособности организации

|

Показатели Кредитоспособности организации |

2008 |

2009 |

2010 |

|

Величина собственных оборотных средств |

10825 |

4072 |

32073 |

|

Маневренность собственных оборотных средств |

0,011547 |

0,189096 |

0,002962 |

|

Коэффициент текущей ликвидности |

1,649721 |

1,108506 |

1,626414 |

|

Коэффициент быстрой ликвидности |

0,535142 |

0,437433 |

0,790492 |

|

Коэффициент абсолютной ликвидности |

0,007503 |

0,020518 |

0,001855 |

|

Доля оборотных средств в активах |

0,228299 |

0,203331 |

0,280587 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,393837 |

0,097885 |

0,38515 |

|

Доля запасов в оборотных активах |

0,675617 |

0,605385 |

0,513966 |

|

Доля собственных оборотных средств в покрытии запасов |

0,582929 |

0,16169 |

0,749369 |

|

Коэффициент покрытия запасов |

1,480129 |

1,651842 |

1,945654 |

Отчётный период

Отчётный период

Величина собственных оборотных средств в 2009 году по сравнения с 2008 годом снизилась почти в 2,7 раза. Такая тенденция носит негативный характер. Однако положительное значение величины собственных означает, что организация не испытывает недостатка собственных оборотных средств. к 2010 году ситуация улучшается и величина собственных оборотных средств по сравнению с предыдущим годом значительно увеличивается (в 7,9 раза)

Маневренность собственных оборотных средств попадает в желательный для организации числовой коридор - от 0 до 1. В рассматриваемом периоде пик этого показателя приходится на 2009 год, затем наблюдается тенденция к снижению.

Коэффициент текущей ликвидности даёт общую оценку организации погашать свои долги. Обычно приводится критическое нижнее значение, равное 2. В нашем случае величина коэффициента упала ниже критического значения и в среднем за рассматриваемый период составляет приблизительно 1,5. Если коэффициент текущей ликвидности имеет значение меньше, чем 2,то это является основанием для возможного признания структуры баланса организации неудовлетворительной, а самой организации – неплатежеспособной.

Значение коэффициента быстрой ликвидности не должно быть меньше единицы: иное означает отсутствие возможности погасить среднесрочные обязательства, т.е. отсутствие платежеспособности по данному критерию. Признать правильным значение коэффициента меньшее 1 – значит признать правильным отказ от исполнения обязательств. Однако его высокое значение может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности. У данной же организации коэффициент в период с 2008 г. по 2010 г. меньше 1. То есть ОАО «ЧЗСМ» не сможет ни краткосрочные, ни среднесрочные обязательства эффективно погашать.

Расчётные значение коэффициента абсолютной ликвидности укладываются в диапазон от 0,05 до 0,1. Из таблицы 4 видно, что в рассматриваемый период эта величина в среднем составляет 0,00996. Таким образом, это подтверждает факт, что организация не сможет погасить все свои краткосрочные обязательства по первому требованию. Этот же вывод давал и раннее проведенный анализ ликвидности баланса.

Доля оборотных средств в активах снизилась в 2009 году, однако затем в 2008 году выросла. Это свидетельствует о переходе к более мобильной структуре активов организации.

Коэффициент обеспеченности собственными оборотными средствами достигает максимума в 2008 году, а затем наблюдается тенденция к снижению, но в 2010 году ситуация выровнялась. Если доля средств организации, профинансированных за счёт собственных средств, падает, значит, растёт необходимость в заёмных средствах.

Доля запасов в оборотных активах в среднем за рассматриваемые годы составляет 0,6. Это достаточно высокий удельный вес, и это занижает ликвидность активов организации.

Доля собственных оборотных средств в покрытии запасов несколько колебалась в 2008-2010 гг., в 2009 году снизилась в 3,6 раза по сравнению с предыдущим периодом. Данный показатель в 2008 и 2010 гг. удовлетворяет нормативному значению (>0.5).

Расчётные значения коэффициента покрытия запасов больше 1, максимальное значение коэффициента зафиксировано в 2010 г.

Основные показатели ликвидности и платежеспособности в большей степени не выполняются. Таким образом, ОАО «ЧЗСМ» нельзя признать абсолютно ликвидной и платежеспособной организацией.