Анализ платежеспособности организации на примере ОАО Черепановский завод строительных материалов

Таблица - 7 Расчет влияния факторов второго порядка на изменение величины коэффициента текущей ликвидности

|

Фактор |

Абсолютный прирост, тыс.руб. |

Доля фактора в общей сумме прироста, % |

Расчет влияния |

Уровень влияния |

|

Изменение суммы оборотных активов В том числе: запасов дебиторской задолженности денежных средств и краткосрочных финансовых вложений |

41674 17616 24594 -536 |

100,0 42,3 59,0 -1,3 |

2,2190 – 1,1085 (1,11*42,3)/100 (1,11*59)/100 (1,11*(-1,3))/100 |

+1,11 0,47 0,66 -0,03 |

|

Изменение суммы краткосрочных обязательств В том числе: займов и кредитов кредиторской задолженности |

13673 10976 2697 |

100,0 80,3 19,7 |

1,6264 – 2,2190 (-0,59*80,3)/100 (-0,59*19,7)/100 |

-0,59 0,48 0,12 |

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Так, ликвидность запасов зависит их качества (оборачиваемости, доли дефицитных, залежных материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости её оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствуют такие признаки, как увеличение доли неликвидных запасов, рост дебиторской задолженности.[13, с 654-656]

В данном случае наблюдается и рост запасов в 2010 году относительно 2007 года (темп роста составил 168,1%), и рост дебиторской задолженности за аналогичный период (темп роста составил 276,3%).

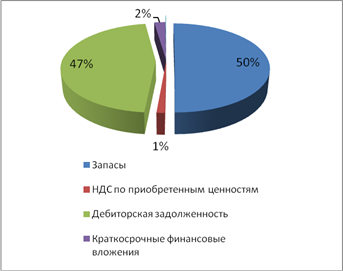

На рисунке 4 наглядно представлена структура оборотных активов ОАО «ЧЗСМ» в 2010 г. Наибольший удельный вес приходится на запасы, что скорее всего обусловлено нерационально выбранной финансовой стратегией, вследствие которой значительная часть текущих активов иммобилизована в запасы, чья ликвидность может быть не высокой.

Рисунок 4 Структура оборотных активов ОАО «ЧЗСМ» за 2010 г.

Устойчивость организации и потенциальная эффективность бизнеса во многом зависят от качества управления текущими активами от того, сколько задействовано оборотных средств и каких именно, какова величина запасов и активов в денежной форме, и т.д. Следует помнить, что если организация уменьшает запасы и ликвидные средства, то оно может пустить больше капитала в оборот и, следовательно, получить больше прибыли. Но одновременно возрастает риск неплатежеспособности предприятия и остановки производства из-за недостаточности запасов. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятием лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности.

В структуре оборотных активов в 2010 г. возросла краткосрочная дебиторская задолженность, поэтому замедляется рост оборачиваемости активов, ликвидности баланса. В структуре оборотных активов в 2010 г. на долю дебиторской задолженности приходится 47 %.

Управление дебиторской задолженностью предполагает:

1. Контроль расчетов с дебиторами по отсроченной или просроченной задолженности;

2. Задание условий продажи, обеспечивающих гарантийное поступление денежных средств;

3. Оценка реальной стоимости существующей дебиторской задолженности;

4. Уменьшение дебиторской задолженности на сумму безнадежных долгов;

5. Постоянный контроль за соотношением дебиторской и кредиторской задолженностей;

6. Определение конкретных размеров скидок долгосрочной оплаты. [12]

Учитывая проблемы с платежеспособностью, которые возникли у организации, ей рекомендуется контролировать структуру актива баланса, в частности, соотношение иммобилизованных и мобильных средств. Нужно увеличивать количество оборотных активов, и желательно делать это за счет краткосрочных финансовых вложений. Помимо эффективного размещения ресурсов это позволит получать доход с вложенных средств.

Организации нужно наращивать собственные средства и погашать обязательства. На этом этапе очень важно строго соблюдать платёжную дисциплину, составлять графики погашения задолженности и придерживаться их.

Заключение

В работе рассмотрены теоретические основы платежеспособности организации и банкротства, а также проведен анализ состояния платежеспособности на примере ОАО «ЧЗСМ».

В частности в работе проанализирована ликвидность баланса, рассчитаны показатели ликвидности и платежеспособности организации, проведен факторный анализ коэффициента текущей ликвидности, даны рекомендации преодоления проблем неудовлетворительной структуры оборотных активов.

Результаты наших исследований за 2008-2010 гг. показали, что ОАО «ЧЗСМ» не является финансово устойчивым и абсолютно платежеспособным.

Анализ абсолютных показателей выявил недостаток собственных оборотных средств, показал, что значения коэффициентов ликвидности не соответствуют нормативным значениям и что общество находится в зависимости от внешних инвесторов.

У организации наблюдается низкая платежеспособность, однако сохраняется возможность равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности и ускорения оборачиваемости запасов.

Динамика активов предприятия (их рост) свидетельствует о росте стоимости имущества, что является положительной тенденцией. Кроме того, у ОАО «ЧЗСМ» сохраняется наличие собственных оборотных средств, хотя и в недостаточном количестве. У этой организации есть возможность улучшить финансовую устойчивость. Организации следует обратить внимание на привлечение дополнительных краткосрочных заемных средств и осуществлять работу по повышению эффективности использования производственных запасов.

Как показывают результаты анализа деятельности, предприятие располагает достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует:

- улучшить материально – техническое снабжение с целью бесперебойного обеспечения производства необходимыми материальными ресурсами;

-сократить запасы;

-управлять дебиторской и кредиторской задолженностями, в частности необходимо активизировать деятельность в области улучшения расчетов с покупателями, поскольку эта задолженность увеличилась;