Анализ платежеспособности организации на примере ОАО Черепановский завод строительных материалов

Следует также оценить финансовую устойчивость рассматриваемой организации. Финансовая стабильность деятельности организации связана со степенью зависимости её от кредиторов.

В таблице 6 отражены расчётные значения показателей финансовой устойчивости ОАО «ЧЗСМ».

Таблица - 6 Расчёт основных показателей финансовой устойчивости

|

Показатели фин.устойчивости организации |

2008 |

2009 |

2010 |

|

Коэффициент концентрации собственного капитала |

0,861614 |

0,816572 |

0,827481 |

|

Коэффициент финансовой зависимости |

1,160613 |

1,224631 |

1,208487 |

|

Коэффициент маневренности собственного капитала |

0,104353 |

0,024374 |

0,130599 |

|

Коэффициент концентрации заёмного капитала |

0,138386 |

0,183428 |

0,172519 |

|

Коэффициент задолженности |

0,160613 |

0,224631 |

0,208487 |

Отчётный период

Отчётный период

В первом отчётном периоде наблюдается максимальное значение коэффициента концентрации собственного капитала. В 2009 году этот показатель незначительно снижается (на 5,2%), а в 2010 году вырос на 1,3% . В целом такую финансовую картину можно оценить как позитивную, так чем выше коэффициент концентрации собственного капитала, тем более финансово устойчивым является организация.

Коэффициенты финансовой зависимости также не выходят за пределы нормативного значения – они меньше 2. Чем ближе они к 0, тем менее зависимым от внешних субъектов является организация.

Снижение в динамике коэффициента маневренности собственного капитала – негативная тенденция. К тому же значения показателя меньше 0,5, а рекомендуемое значение – больше, чем 0,5.

Коэффициенты концентрации заёмного капитала за весь рассматриваемый период лежат в нужном диапазоне – меньше 0,5. С течением времени этот показатель снизился в 2010 году по сравнению с 2009 на 5,9%, что представляется в положительном свете, так как снижается зависимость от заёмного капитала.

Коэффициент задолженности в 2010 году опять же снизился на 7,2%. И за весь анализируемый период он выше нормативного значения (0,7).

Исходя из оценки показателей финансовой устойчивости, ОАО «ЧЗСМ» можно отнести к группе организаций с нормальной краткосрочной финансовой устойчивостью.

Если в целом давать оценку структуре баланса предприятия, то можно утверждать, что значение коэффициента текущей ликвидности на конец отчетного периода (2010 г) ниже нормативного значения (2), а коэффициент обеспеченности собственными оборотными средствами в 2010 г. выше 0,1. Поскольку коэффициент текущей ликвидности имеет значение ниже нормативного, следует рассчитать коэффициент восстановления платежеспособности за установленный период, равный 6 месяцам.

Кв.п = (1,108506 + 6/12 * (1,626414 - 1,108506)) / 2 = 0,68373

Значения коэффициента восстановления платежеспособности менее 1 позволяет говорить об отсутствии реальной возможности восстановить платежеспособность.

В целом же на основе анализов финансовой устойчивости и кредитоспособности предприятия можно сделать вывод, что предприятие находится в неустойчивом состоянии. К этому предприятию как к деловому партнеру и заемщику в деловом мире будут относиться с осторожностью.

Далее проведем факторный анализ коэффициента, который характеризует общую платежеспособность организации – коэффициента текущей ликвидности.

2.2 Оценка факторов, влияющих на коэффициент текущей ликвидности

Рассмотрим изменение уровня коэффициента текущей ликвидности, которое может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов.

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

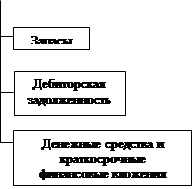

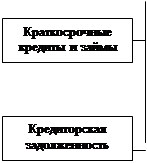

Рисунок 2 Структурно-логическая модель факторного анализа коэффициента текущей ликвидности

В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка:

К т.л.0 = ОА0/КФО0 = 41600/37528 = 1,1085;

К т.л. усл = ОА1/КФО0= 83274 /37528 = 2,2190;

К т.л.1= ОА1/КФО1=83274/51201=1,6264.

Общее изменение уровня коэффициента текущей ликвидности:

1,6264 – 1,1085 = 0,5179,

в том числе за счет изменения:

суммы оборотных активов 2,2190 – 1,1085 = 1,1105

суммы текущих обязательств 1,6264 – 2,2190 = -0,5926.

Затем способом пропорционального деления эти приросты можно разложить на факторы второго порядка. Для этого долю каждой статьи оборотных активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассматривается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам. Результаты расчетов представлены в таблице 7.