Анализ прибыли как одной из основных функций управления

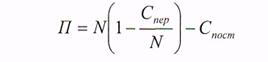

П= МД- С пост может применяться следующая факторная модель:

Углубление анализа в направлении изучения факторов увеличения издержек и структурных сдвигов в номенклатуре реализуемой продукции позволит установить причины снижения прибыли и разработать конкретные управленческие решения по формированию ассортиментного портфеля и повышению эффективности использования экономического потенциала.

Основным фактором повышения эффективности производственного потенциала является рост объема выпуска и реализации от единицы используемых ресурсов.

Влияние прироста объема реализации на прибыль зависит от соотношения переменных и постоянных издержек и измеряется с помощью показателя, который носит название «эффект операционного рычага».

Эффект операционного рычага показывает, на сколько процентных пунктов увеличивается прибыль при изменении выручки на 1 процентный пункт, т.е.:

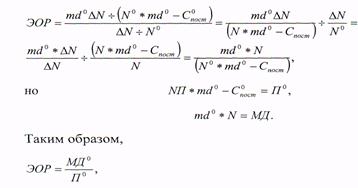

ЭОР = (∆ П : По) : (∆ N :Nо)

Выразив прибыль через маржинальный доход и постоянные издержки, получить П=МД-Спост в свою очередь MД=N*md,

где md - маржинальный доход на 1 рубль выручки,

тогда П=N*md - С пост.

Подставив выражение П=N*md - Спост в выражение

Получим:(N * md - Cпост ) = (Nl *mdl – Спост )- (N0 * md° - С°дост )

Считая удельный маржинальный доход и постоянные издержки неизменными (при условии элиминирования их влияния), получим:

∆П= md*∆N, отсюда:

т.е. операционный рычаг равен отношению маржинального дохода к прибыли.

Рассмотренный метод расчета влияния выручки на прибыль позволяет оценить изменение прибыли в результате изменения объема выпуска и реализации продукции при неизменном соотношении переменных и постоянных издержек как за отчетный период, так и при составлении бюджета по прибыли на планируемый период. С помощью операционного рычага оценивается «чувствительность» прибыли к изменению выручки. Чем выше значение операционного рычага, тем выше «чувствительность», т.е. тем больший прирост прибыли обеспечивает один процент прироста выручки. В то же время операционный рычаг является одним из показателей предпринимательского риска. Чем выше значение рычага, тем выше степень предпринимательского риска, так как при высоком значении операционного рычага снижение объема продаж на один процент приводит к многократному понижению прибыли[3].

Величина операционного рычага зависит от соотношения переменных и постоянных издержек. Чем выше доля постоянных затрат, тем больше разница между маржинальным доходом и прибылью, тем соответственно выше соотношение между этими показателями. Таким образом, предприятие, имеющее в составе своего имущества высокую долю основных фондов, с эксплуатацией и содержанием которых связаны в основном постоянные издержки, подвержено высокому предпринимательскому риску. Причем чем ближе к точке безубыточности работает предприятие, тем значительнее будет влияние изменения продаж на прибыль, что вызывает необходимость постоянного контроля за масштабом производственной деятельности.

1.4 Анализ операционных и внереализационных доходов и расходов

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это прежде всего операционные и внереализационные доходы и расходы.

К операционным доходам относятся проценты к получению по облигациям, депозитам, по государственным ценным бумагам, доходы от участия в других организациях, доходы от реализации основных средств и иных активов и т.п.

Операционные расходывключают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Основными видами ценных бумаг являются акции, облигации внутренних государственных и местных займов, облигации хозяйствующих субъектов (акционерных обществ, коммерческих банков), депозитные сертификаты, казначейские, банковские и коммерческие векселя и др.

Доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политикой государства, уровнем процентной ставки за кредит и т.д. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

Доход от других ценных бумаг (облигаций, депозитных сертификатов, векселей) зависит от количества приобретенных облигаций, сберегательных сертификатов, векселей, их стоимости и уровня процентных ставок.

В процессе анализа изучают динамику и структуру доходов по каждому виду ценных бумаг.

Таблица №1.4

Состав и динамика доходов от ценных бумаг

|

Вид ценных бумаг |

На начало года |

На конец года | ||||||

|

Кол-во |

Ст-сть, тыс. руб. |

Доход, тыс. руб. |

Удельный вес, % |

Кол-во |

Ст-сть, тыс. руб. |

Доход, тыс. руб. |

Удельный вес, % | |

|

Акции |

200 |

2000 |

300 |

85,7 |

270 |

2700 |

432 |

93,5 |

|

Облигации |

50 |

500 |

50 |

14,3 |

30 |

300 |

30 |

6,5 |

|

И т.д. | ||||||||

|

Итого |

- |

2500 |

350 |

100 |

- |

3000 |

462 |

100,0 |