Анализ прибыли как одной из основных функций управления

Нужно установить также, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельности:

Такие расчеты производятся по каждому виду продукции (услуг), что позволяет точнее оценить эффективность операционной деятельности и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Примерно таким же образом производится факторный анализ рентабельности оборота. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Зная, из-за каких факторов изменились прибыль и выручка от реализации продукции, можно определить их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного периода.

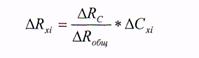

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

![]()

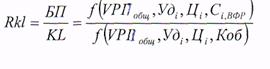

Аналогично осуществляется факторный анализ рентабельности капитала. Общая сумма прибыли зависит от объема реализованной продукции (VPП), ее структуры (Удi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости (Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде следующей модели:

Таблица № 1.5

Исходные данные для факторного анализа рентабельности совокупного капитала, тыс. руб.

|

Показатель |

На начало года |

На конец года |

|

Прибыль от реализации |

16454 |

19296 |

|

Внереализационные финансовые результаты |

2783 |

3653 |

|

Общая сумма брутто-прибыли |

18260 |

22250 |

|

Среднегодовая сумма основного и оборот- ного капитала |

41700 |

53955 |

|

Выручка от реализации продукции |

83414 |

97120 |

|

Коэффициент оборачиваемости капитала |

2,0 |

1,8 |

На основании данных табл. № 1.2, 1.3 и 1.5 произведем расчет влияния факторов способом цепной подстановки

Аналогично Rусл1=45,1%;R усл2=70,8%; Rусл3=44,0%;Rусл4 =45,8%;

R 1 =41,2%.

Общее отклонение от плана по уровню рентабельности капитала составляет:

∆RОбщ.*=R1-R0=41.2- 46.1 =-4.9%

В том числе за счет

Структуры продаж ∆Ryд = R усл1 -R 0 = 45,1-46.1 = -1%

Отпускных цен ∆Rц = R усл2 -R усл1 = 70,8-45, 1=+25,7% Себестоимости продукции ∆Rс = R усл3 -R усл2 = 44,0-70, 8=-26,8%

Внереализационных финансовых результатов ∆Rвфp= R усл4 — R усл3 = 45,8-44,0=+1,8%

Коэффициента оборачиваемости капитала ∆Rкоб= R 1 — R усл4 = 41,2- 45,8=-4,6%

Таким образом, уровень рентабельности совокупного капитала снизился в основном за счет роста себестоимости продукции и замедления оборачиваемости средств.

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

Если рентабельность капитала рассчитывается по чистой прибыли, то при ее факторном анализе в числителе добавляется налоговый корректор

( 1-Кн), где Кн - коэффициент налогообложения (отношение всех налогов из прибыли к общей сумме балансовой прибыли).

Глава 2 Анализ распределения и использования прибыли на

Предприятии ОАО « Мурманский тарный комбинат»

Для анализа используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, расчетов налога на имущество, на прибыль, на доходы и др[6].

Одна часть общей суммы брутто-прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма -чистая прибыль, используется на выплату дивидендов акционерам предприятия, на расширение производства, материальное поощрение работников, пополнение собственного оборотного капитала и т.д.

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия[7].

2.1 Анализ налогооблагаемой прибыли

Для налоговых органов большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода.

Для определения налогооблагаемой прибыли необходимо из суммы валовой прибыли вычесть

1.доход предприятия от ценных бумаг, долевого участия в совместных предприятиях и других внереализационных операций, облагаемый налогом по специальным ставкам и удерживаемый у источника его выплаты;

2.прибыль, по которой установлены налоговые льготы в соответствии с действующим налоговым законодательством.

Таблица № 2.1

Расчет налогооблагаемой прибыли, тыс.руб.

|

Показатель |

План |

Факт |

Отклонение | ||

|

1 .Прибыль от реализации продукции и услуг |

17900 |

19296 |

+1396 | ||

|

2. Сальдо операционных доходов и расходов |

600 |

750 |

+ 150 | ||

|

3. Внереализационные финансовые результаты |

- |

-46 |

-46 | ||

|

4. Балансовая сумма прибыли 5.Увеличение (+),умен.(-) суммы прибыли в результате ее корректировки для нужд налогообложения в соответствии с установленными инструкциями 6. Прибыль, подлежащая налогообложению 7. Прибыль от ценных бумаг и других внереализационных операций, облагаемая по специальным ставкам 8.Льготы по налогу на прибыль 9. Налогооблагаемая прибыль (п.6 – п7 -п8) |

18500 120 18620 360 3460 14800 |

20000 150 20150 462 3668 16020 |

+1500 +30 +1530 +102 +208 +1220 |