Анализ производственно-финансовой деятельности предприятия ООО Май

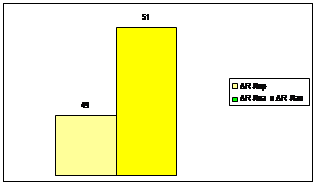

На увеличение условной рентабельности повлияли две группы факторов, доля влияния экстенсивных факторов составила 49 %, доля интенсивных факторов составила 51 %. Графически это можно представить так, рисунок 12.

Рисунок 12. Размер влияния факторов на изменение рентабельности

3. ПРОБЛЕМА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ

3.1 Расчет матрицы эффективности

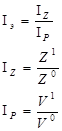

Для качественной оценки эффективности использования производственных ресурсов (материальных, трудовых и капитальных) используется индекс эффективности.

Расчет индекса эффективности осуществляется по формуле 46:

, (46)

, (46)

где Iэ – индекс затрат;

Iр – индекс результат.

Таким образом, значение индекса эффективности будет равно:

Рост затрат ниже, чем рост объёма производства, или снижение товарной продукции идёт меньшими темпами, чем снижаются затраты (производственный рычаг).

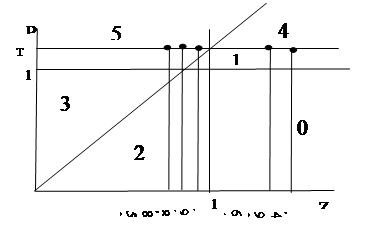

Данные для построения графика эффективности представлены в таблице 24.

Таблица 24

Данные для расчета графика эффективности

|

Показатель |

Условные обозначения |

2008 год |

2009 год |

Iz,p |

Iэ |

Область эффективности |

|

Объем производства, руб. |

V |

1309198,2 |

1551145,3 |

1,1848 | ||

|

Численность работающих, чел. |

Чраб |

167 |

295 |

1,7665 |

1,4909 |

"1" |

|

Численность рабочих, чел. |

Чр |

155 |

269 |

1,7355 |

1,4648 |

"1" |

|

Стоимость ОПФ, руб. |

S |

915722 |

922268 |

1,0071 |

0,8501 |

"5" |

|

Себестоимость, руб. |

с/с |

1146043 |

1216355,8 |

1,0614 |

0,8958 |

"5" |

|

Материальные затраты, руб. |

МЗ |

244489 |

267897 |

1,0957 |

0,9248 |

"5" |

|

Средний индекс |

461315,2 |

481416,96 |

1,0436 |

0,8808 |

"5" | |

На основании таблицы строится график эффективности, рисунок 14.

Рисунок 13. График эффективности

В области "1" оказался персонал предприятия, это означает, что предприятию нужно оптимизировать численность как работающих, так и рабочих. Остальные же показатели находятся в области "5", что свидетельствует о интенсивном развитии производства, при сокращении затрат, рост товарной продукции.

3.2 Прогнозирование прибыли от реализации на основе маржинального анализа

Прогнозирование прибыли методом «директ-костинг».

«Директ-костинг» – метод учета затрат, согласно которому в составе себестоимости необходимо учитывать только прямые расходы. Сущность «директ-костинг» заключается в том, что все издержки делятся на две группы: переменные (прямые) и постоянные (косвенные). В основу учета себе стоимости кладутся только переменные (прямые) издержки. Косвенные расходы исключаются из себестоимости, так как, по мнению сторонников этого метода, они вызваны не столько непосредственным процессом производства, сколько течением времени. Таким образом, для «директ-костинг». самым характерным является строгое отделение в учете прямых издержек от косвенных. Они совершенно различны и в схемах корреспонденции никогда не должны смешиваться. Цель этого метода - выявить степень зависимости между прямыми издержками и занятостью [14]. «Директ-костинг» представлен в таблице 25:

Таблица 25

Система Директ-кост

|

Показатель |

Формула |

2008 год |

2009 год |

|

Выручка от реализации продукции, руб. |

1332170,2 |

1541306,5 | |

|

Добавленная стоимость, руб. |

|

308762,7 |

1541306,5 |

|

Брутто результат использования инвестиций, руб. |

|

250957,6 |

1397374,2 |

|

Нетто результат использования инвестиций, руб. |

|

-774651 |

364434 |

|

Результат хозяйственной деятельности, руб. |

|

-613259 |

786386,4 |

|

Результат финансовой деятельности, руб. |

|

984145,1 |

353689,02 |

|

Результат финансо-хозяйственной деятельности, руб. |

|

1106280 |

473502,5 |

Дадим расшифровку сокращений и формулы расчетов показателей, представленных в таблице:

МЗ – материальные затраты;

ФОТ – фонд оплаты труда, рассчитывается по формуле 47:

![]() , (47)

, (47)

где ЗПп/р – заработная плата производственных рабочих;

ЗПраб – заработная плата рабочих.

ЕСН – единый социальный налог, рассчитывается по формуле 48:

![]() . (48)

. (48)

Ам – амортизационные отчисления;

![]() ФЭП – изменение финансово-эксплуатационных потребностей, рассчитывается по формуле 49:

ФЭП – изменение финансово-эксплуатационных потребностей, рассчитывается по формуле 49:

![]() . (49)

. (49)