Анализ производственно-финансовой деятельности предприятия ООО Май

По данным таблицы 13 строится два графика ежедневной вариации денежных средств на расчетном счете по модели Миллера-Орра, рисунок 10 и рисунок 11.

|

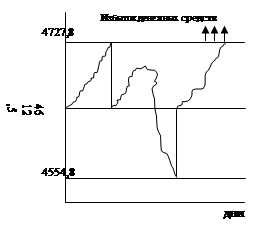

Рисунок 10. График ежедневной вариации денежных средств на расчетном счете по модели Миллера-Орра, 2008 год

|

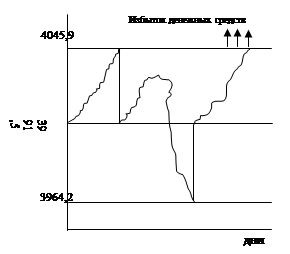

Рисунок 11. График ежедневной вариации денежных средств на расчетном счете по модели Миллера-Орра, 2009 год

Таким образом, в 2008 году предприятию целесообразно иметь на расчетном счете 4554,8 рублей, эта величина в 2009 году сократилась на 590,6 рублей. Вариация ежедневных поступлений на расчетный счет в 2008 году составила 1550,7 рублей, а в 2009 году – 1307,7 рублей. Размах вариации остатка денежных средств на расчетном счете в 2008 году 173 рублей, в 2009 году – 81,7 рублей.

2.7 Анализ дебиторской и кредиторской задолженностей

Анализ структуры и состава дебиторской задолженности (ДЗ) по срокам возмещения предприятия за два года представлен в таблицах 14 и 15.

Таблица 14

Анализ структуры и состава задолженности за 2008 год по срокам возмещения

|

Показатель |

1 месяц |

1-3 месяца |

3-6 месяца |

6-12 месяца |

Итого |

|

Покупатели и заказчики, руб. |

22161,4 |

8864,6 |

7879,6 |

7879,6 |

46785,2 |

|

Авансы выданные, руб. |

13296,9 |

2954,9 |

9849,5 |

5909,7 |

32010,9 |

|

Векселя к получению, руб. |

8864,7 |

2954,9 |

1969,9\ |

5909,7 |

19699, |

|

Итого, руб. |

44322,8 |

14774,3 |

19699 |

19699 |

98495,2 |

|

Удельный вес, в % |

45 |

15 |

20 |

20 |

100 |

У предприятия преобладает дебиторская задолженность сроком в 1 месяц, нет задолженности более 12 месяцев, что является положительным фактом для всего предприятия в целом.

Таблица 15

Анализ структуры и состава задолженности за 2009 год по срокам возмещения

|

Показатель |

1 месяц |

1-3 месяца |

3-6 месяца |

6-12 месяца |

Итого |

|

Покупатели и заказчики, руб. |

9628,6 |

17331,5 |

2567,6 |

3851,4 |

33379,1 |

|

Авансы выданные, руб. |

5777,2 |

5777,2 |

3209,5 |

2888,6 |

17652,4 |

|

Векселя к получению |

3851,4 |

5777,2 |

641,9 |

2888,6 |

13159,1 |

|

Итого, руб. |

19257,2 |

28885,8 |

6419,1 |

9628,6 |

64190,6 |

|

Удельный вес, в % |

30 |

45 |

10 |

15 |

100 |

У предприятия преобладает дебиторская задолженность сроком в 1-3 месяца, нет задолженности более 12, что является положительным фактом для всего предприятия в целом. Чем дольше срок возврата дебиторской задолженности, тем меньше вероятность ее получения. Оптимальной считается уровень задолженности срок которой до шести месяцев.

Далее рассмотрим реальную сумму дебиторской задолженности, также оценим вероятности безопасности долгов, таблицы 16 и 17.

Таблица 16

Оценка реального состава дебиторской задолженности 2008 год

|

Дебиторская задолженность |

Сумма, руб. |

Вероятность безнадежной доли, в % |

Сумма безнадежной доли, руб. |

Реальная сумма, руб. |

|

1 месяц |

44322,8 |

2,00% |

886,5 |

43436,4 |

|

1-3 месяца |

14774,3 |

4,00% |

591 |

14183,3 |

|

3-6 месяца |

19699 |

5,00% |

985 |

18714,1 |

|

6-12 месяца |

19699 |

25,00% |

4924,8 |

14774,3 |

|

Итого |

98495,16 |

- |

7387,1 |

91108 |

На основании полученных данных рассчитаем реальную сумму получения дебиторской задолженности, формула 42:

![]() , (42)

, (42)

где ![]() - реальная сумма дебиторской задолженности, руб.;

- реальная сумма дебиторской задолженности, руб.;

![]() - сумма дебиторской задолженности, руб.

- сумма дебиторской задолженности, руб.

Таким образом, реальная сумма получения дебиторской задолженности в 2008 году составит:

![]() .

.

Из всей дебиторской задолженности 98495,2 рублей предприятие получит лишь 92,5 % или 91108 рубля.

Таблица 17

Оценка реального состава дебиторской задолженности 2009 год

|

Дебиторская задолженность |

Сумма, руб. |

Вероятность безнадежной доли, в % |

Сумма безнадежной доли, руб. |

Реальная сумма, руб. |

|

1 месяц |

19257,2 |

2,00% |

385,1 |

18872 |

|

1-3 месяца |

28885,8 |

4,00% |

1155,4 |

27730,3 |

|

3-6 месяца |

6419,1 |

5,00% |

321 |

6098,1 |

|

6-12 месяца |

9628,6 |

25,00% |

2407,2 |

7221,4 |

|

Итого |

64190,6 |

4268,7 |

59921,9 |