Анализ расходов в заготовительной отрасли, пути оптимизации структуры затрат с целью увеличения конечных результатов

• обслуживанием производственно-сбытового процесса, поддержанием основных производственных фондов заготовок в рабочем состоянии, выполнением санитарно-гигиенических требований;

• оплатой труда заготовительных работников, обеспечением нормальных условий труда и техники безопасности;

•оплатой услуг других отраслей (коммунального хозяйства, транспорта, связи);

• управлением производством;

• товарными потерями, возникающими при транспортировании, хранении и продаже товаров заготовок и др.

В общем виде расходы в заготовках представляют собой стоимостную оценку потребленных в процессе закупок и сбыта сельскохозяйственной продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее заготовку.

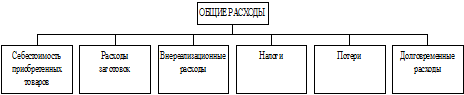

По мнению некоторых ученых, расходы на приобретение товаров следует отнести к необходимым для осуществления хозяйственной деятельности расходам и включить в состав общих расходов заготовок (рис. 1.1.1.)

Рис. 1.1.1. Состав расходов заготовительного предприятия

Показателями расходов в заготовках являются их сумма и уровень. Однако сумма расходов не всегда дает верное представление о величине затрат и не отражает степени экономного хозяйствования. Более правильно о расходовании средств можно судить по показателю уровня расходов.

Уровень расходов является важным качественным показателем, он представляет собой процентное отношение суммы расходов к заготовительному обороту и характеризует соотношение этих показателей. На заготовительно-сбытовых базах уровень расходов исчисляют к обороту реализации в оптовых ценах.

Для наиболее глубокого познания сущности заготовительных расходов, обеспечения возможности управления ими в зависимости от конкретных задач анализа, планирования и учета возникает необходимость их группировки по определенным классификационным признакам. Классификация позволяет непрерывно контролировать и анализировать расходы по их разновидностям, следить за их динамикой, выявлять изменения, тенденции с целью дальнейшего управления ими.

В отечественной и зарубежной практике управления затратами для целей планирования и учета используются следующие их классификации:

§ по видам расходов – статьи и элементы затрат;

§ по видам продукции – учет затрат по отдельным видам сельскохозяйственных продуктов и сырья или группам однородной продукции, например, овощи, фрукты, кожевенное сырье;

§ по месту возникновения затрат – потребительское общество, коопзаготпром, райпо, картофелехранилище;

§ по отношению к изменению объема заготовительного оборота – условно-постоянные, условно-переменные;

§ по отношению к технологическому (заготовительному) процессу – основные, накладные (прямые, косвенные);

§ по степени воздействия – планируемые, непланируемые и др.

В соответствии с действующим законодательством Республики Беларусь в зависимости от характера, условий осуществления и направлений своей деятельности понесенные расходы подразделяют на:

а) расходы по видам деятельности;

б) операционные расходы;

в) внереализационные, в том числе чрезвычайные расходы.

Расходы по видам деятельности включают в себя затраты, формирующие:

§ себестоимость реализованных товаров, продукции, услуг;

§ расходы на управление, обслуживание и организацию производства;

§ расходы на реализацию товаров, продукции, работ, услуг.

Операционные расходы представляют собой:

§ затраты организации, соответствующие операционным доходам, полученным организацией в отчетном периоде;

§ затраты, не приводящие к появлению в будущем экономических выгод, и признаваемые расходами в период их осуществления.

Внереализационные расходы представляют собой убытки и потери по операциям, не связанным с производственной деятельностью организации, и тем операциям, которые не приводят к появлению в будущем экономических выгод организации.

Расходы в сфере товарного обращения теоретически подразделяются на две группы: чистые и дополнительные.

Чистые расходы связаны с обслуживанием процесса купли-продажи. Они вытекают лишь из превращения форм стоимости, не увеличивают ее размера и возмещаются за счет прибавочного продукта, созданного в процессе производства.

Дополнительные расходы связаны с продолжением и завершением процесса производства сельскохозяйственной продукции в сфере обращения. Сюда относятся затраты на транспортирование, хранение и подработку, сбыт продукции. Эти затраты увеличивают стоимость товара.

Заготовки в большей мере, чем торговля, содержат в себе элементы материального производства. В структуре затрат доля дополнительных расходов выше, ее размер неодинаков по отдельным видам сельскохозяйственной продукции. Дополнительные расходы, по оценкам экспертов, в заготовительных расходах потребительской кооперации Республики Беларусь занимают около 85%. Издержки обращения на заготовительных предприятиях потребительской кооперации по видам расходов подразделяются на отдельные статьи с учетом характера и структуры заготовок (табл. 1.1.1.).

Данные, приведенные в табл. 1.1.1., показывают номенклатуру статей расходов в заготовках, классификацию их по отношению к заготовительному обороту, то есть распределение на условно-постоянные и условно-переменные, а также какие статьи затрат следует относить к материальным расходам, а какие – к нематериальным. Такое распределение статей заготовительных расходов позволяет при проведении экономического анализа общего уровня издержек обращения исчислить, за счет каких статей получена экономия или перерасход затрат в сумме и в процентах к заготовительному обороту.

При проведении экономического анализа можно использовать сокращенную номенклатуру калькуляционных статей, где затраты сгруппированы в соответствии с их экономическим содержанием:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Расходы, которые заготовительное предприятие несет при заготовке сельскохозяйственной продукции, по-разному реагируют на изменение объема деятельности. Возможность изменения заготовительного процесса варьируется в зависимости от того, сколько времени требуется предприятию, чтобы отреагировать на изменения в рыночной конъюнктуре или способе заготовок. Так, количество многих используемых ресурсов в заготовительном процессе (большей части трудовых ресурсов, топлива, энергии, сырья, транспортных услуг) может быть изменено легко и быстро. Другие ресурсы, например, производственные здания, машины и оборудование, могут быть изменены в

Таблица 1.1.1. Номенклатура статей расходов заготовительной деятельности и их распределение на условно-постоянные и условно-переменные затраты

|

Расходы | ||

|

Наименование статей |

условно-постоянные |

условно-переменные |

|

1. Транспортные расходы |

+ | |

| 2. Проценты за пользование ссудами |

+ | |

|

3. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта |

+ | |

|

4. Износ посуды, столового белья и малоценного инвентаря и расходы по их содержанию |

+ | |

|

5. Расходы на хранение, подработку, подсортировку и упаковку товаров, на консервировку, дезинфекцию и асколизацию животного сырья |

+ | |

|

6. Расходы на рекламу |

+ | |

|

7. Потери товаров и продуктов при перевозке, хранении и реализации |

+ | |

|

8. Расходы по операциям с тарой |

+ | |

|

9. Расходы (отчисления) на ремонт основных средств |

+ | |

|

10. Платежи по страхованию имущества |

+ | |

|

11. Отчисления в дорожный фонд |

+ | |

|

12. Налог на пользование природными ресурсами (экологический налог) |

+ | |

|

13. Платежи за землю |

+ | |

|

14. Чрезвычайный (чернобыльский) налог |

+ | |

|

15. Плата на подготовку и переподготовку кадров |

+ | |

|

16. Отчисления в инновационный фонд |

+ | |

|

17. Отчисления на развитие материально-технической базы и стимулирование сдатчиков сельскохозяйственной продукции и сырья |

+ | |

|

18. Акцизы на ввозимые товары |

+ | |

|

19. Налог на добавленную стоимость на ввозимые товары |

+ | |

|

20. Таможенные пошлины на ввозимые товары |

+ | |

|

21. Целевые сборы на содержание детских дошкольных учреждений |

+ | |

|

22. Прочие материальные и приравненные к ним статьи, % |

50 |

50 |

|

23. Расходы на оплату труда, % |

36 |

64 |

|

24. Отчисления в фонд занятости, % |

36 |

64 |

|

25. Отчисления в фонд социальной защиты, % |

+ | |

|

26. Амортизация основных средств |

+ | |

|

27. Внутрихозяйственные отчисления |

+ | |

|

28. Прочие нематериальные расходы, % |

50 |

50 |