Анализ расходов в заготовительной отрасли, пути оптимизации структуры затрат с целью увеличения конечных результатов

Знак «+» означает, что статья относится либо к условно-постоянным, либо к условно-переменным затратам.

В течение значительного периода времени. Следовательно, на изменение количества используемых в заготовительном процессе ресурсов затрачивается разное время.

Различию между краткосрочным и долгосрочным периодами точно соответствует столь важное различие между постоянными и переменными затратами. Предприятие может соответствующим образом изменить затраты переменного фактора по желанию в краткосрочном периоде, а затраты постоянного фактора являются заданными и могут быть изменены надлежащим образом только в долгосрочном периоде. Отсюда следует, что в краткосрочном периоде различные виды расходов могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие расходы, величина которых не меняется от изменения объема заготовительного оборота. Сумма постоянных расходов остается неизменной при всех объемах заготовительной деятельности, включая и нулевой. К постоянным расходам относятся затраты на аренду и содержание зданий, сооружений, оборудования, малоценного инвентаря, амортизация основных средств, расходы на оплату труда и др.

Переменными называют такие расходы, величина которых меняется в зависимости от изменения заготовительного оборота. К переменным расходам относятся следующие: транспортные расходы; расходы на оплату труда заготовительных работников по сдельной системе; расходы на хранение, подработку, подсортировку, упаковку товаров, проценты за пользование кредитом; налоги, отчисления и сборы, включаемые в расходы заготовок.

Различие между постоянными и переменными расходами имеет существенное значение для каждого предприятия, бизнесмена. Переменные расходы – это расходы, которыми предприниматель может управлять, то есть величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема закупок и реализации продуктов и сырья.

Постоянные расходы находятся вне текущего контроля администрации предприятия, фирмы. Такие расходы являются обязательными и должны быть оплачены независимо от объема заготовок (реализации) продукции.

Валовые расходы (общая сумма расходов заготовок) – это сумма постоянных и переменных затрат при каждом данном объеме заготовок.

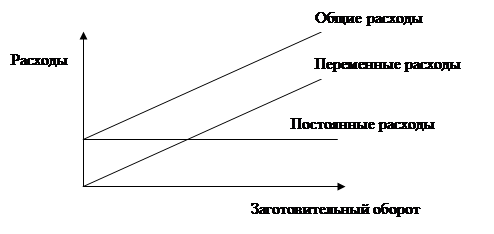

Деление расходов на постоянные и переменные в значительной мере является условным, так как учитывается влияние на размер расходов только одного фактора – изменение объема заготовительного оборота (рис. 1.1.2.). Между тем подключение фактора времени существенно меняет достоверность результатов. Для процессов, протекающих мгновенно, все расходы являются постоянными. Деление расходов на постоянные и переменные оправданно для ограниченного короткого периода времени: месяц, квартал, в крайнем случае, полугодие. Для длительного периода считается, что все расходы являются переменными.

|

Рис. 1.1.2. Динамика постоянных и переменных расходов заготовительного предприятия

В зависимости от характера связи затрат с заготовками и сбытом сельскохозяйственной продукции общие (валовые) расходы подразделяются на прямые и косвенные. Прямые (контролируемые) расходы обусловлены самой технологией заготовительного процесса (затраты сырья и материалов, топлива и энергии на технологические нужды, заработная плата заготовителей и рабочих складов, хранилищ и др.). Косвенные (неконтролируемые) затраты связаны с организацией, управлением и обслуживанием заготовок продукции (заработная плата управленческого персонала, арендная плата, амортизационные отчисления и др.).

Косвенные расходы рассматриваются как неизбежные, ибо их нельзя упразднить без ликвидации какого-либо подразделения предприятия или производственной функции. Отнесение их на расходы основных видов (групп) сельхозпродуктов и сырья осуществляется пропорционально основной заработной плате заготовительно-оперативного персонала, начисленной за конкретный вид продукции, или объему заготовок (реализации) этой продукции.

В отечественной практике заготовительные расходы в зависимости от целевых функций, с выполнением которых они связаны, подразделяются на управленческие и оперативные. Управленческие расходы включают затраты на содержание управленческого персонала: заработную плату, командировочные, канцелярские, расходы на содержание помещений и др.

Оперативные расходы в заготовках состоят из затрат по заработной плате заготовительных работников, транспортированию сельскохозяйственных продуктов и сырья, а также других затрат, вызванных осуществлением непосредственно процесса закупок и сбыта сельскохозяйственной продукции.

В свою очередь, оперативные расходы по заготовкам подразделяются на общезаготовительные, операционные и экспедиционные.

Общезаготовительные расходы включают затраты на содержание заготовительного аппарата и материально-технической базы заготовительных предприятий.

Операционные расходы – это затраты по подработке и упаковке, потере товаров при перевозке и реализации, расходы по операциям с тарой и др.

К экспедиционным расходам относят затраты на железнодорожные и водные перевозки, погрузку продукции и другие расходы по отправке сельскохозяйственных продуктов и сырья покупателям.

Операционные и экспедиционные расходы являются прямыми. Учет этих расходов заготовительные предприятия ведут по отдельным видам (группам) сельскохозяйственных продуктов и сырья и другим товарам заготовок.

Применяются и другие виды классификации заготовительных расходов, например, потоварная классификация, которая связана с неодинаковой расходоемкостью отдельных видов сельскохозяйственных продуктов и сырья.

В условиях рынка успех в конкурентной борьбе и устойчивое финансовое положение заготовительного предприятия прежде всего обусловлены возможностью обеспечения уровня расходов не выше среднеотраслевого. Каждое заготовительное предприятие, фирма и предприниматель стремятся к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема заготовок, выдвигается проблема снижения затрат на закупку и сбыт продукции, снижения заготовительных издержек.

На основании вышеизложенного можно сделать выводы.

Понимание экономистами расходов производства или расходов сферы товарного обращения основывается на факте ограниченности (редкости) ресурсов и возможности их альтернативного использования. Это значит, что выбор определенных ресурсов для заготовки и реализации конкретного вида сельскохозяйственной продукции означает невозможность заготовок какой-то альтернативной продукции.

Экономические расходы включают в себя все платежи, причитающиеся собственникам ресурсов для того, чтобы гарантировать стабильные поставки этих ресурсов для определенного производственного процесса.

Расходы в пределах краткосрочного периода времени являются либо постоянными, либо переменными. Постоянные – это затраты по использованию постоянных ресурсов предприятия, следовательно, они не зависят от объемов заготовительной деятельности в краткосрочном периоде. Переменные расходы зависят от объема переменных ресурсов, и, следовательно, от объема заготовительной деятельности. Постоянные и переменные расходы вместе составляют валовые заготовительные издержки.