Анализ управления собственным капиталом Открытого акционерного общества

Все собственные средства в той или иной степени служат источниками формирования средств, используемых организацией для достижения поставленных целей.

Заемный капитал общества характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности. Источники заемного капитала можно разделить на две группы - долгосрочные и краткосрочные. К долгосрочным в российской практике относятся те заемные источники, срок погашения которых превышает двенадцать месяцев. К краткосрочному заемному капиталу можно отнести кредиты, займы, а также вексельные обязательства - со сроком погашения менее одного года; кредиторскую и дебиторскую задолженности.

2. По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного капитала предприятия. Инвестирование капитала этих формах разрешено законодательством при создании новых предприятий, увеличения объема их уставных фондов.

3. По объекту инвестирования выделяют основной и оборотный капитал предприятия. Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов. Оборотный капитал характеризует ту его часть, которая инвестирована во все виды его оборотных активов.

4. По формам собственности выделяют частный и государственный капитал, инвестированный в предприятие в процессе формирования его уставного капитала.

5. По организационно – правовым формам деятельности выделяют следующие виды капитала: акционерный капитал, паевой капитал и индивидуальный капитал.

6. По характеру использования собственником выделяют потребляемый и накапливаемый капиталы. Потребляемый капитал после его распределения на цели потребления теряет функции капитала. Он представляет собой отток средств предприятия, осуществляемых в целях потребления (выплаты дивидендов, процентов, социальные нужды предприятия и его работников). Накапливаемый капитал характеризует различные формы его прироста в процессе капитализации прибыли, дивидендных выплат и т.д.

Приведенный перечень не отражает всего многообразия видов капитала, используемых в научной терминологии и практике финансового менеджмента. В нем присутствуют основные классификационные признаки.

1.2 Политика формирования собственного капитала предприятия

Финансовую основу предприятия представляет сформированный им собственный капитал. На действующем предприятии он представлен следующими основными формами.

1. Уставный фонд. Он характе6ризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется (декларируется) уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм (АО, ООО) минимальный размер уставного фонда регулируется законодательством.

2. Резервный фонд (резервный капитал). Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного фонда (капитала) осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

3. Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд оплаты труда, фонд специальных программ, фонд развития производства и другие.

4. Нераспределенная прибыль. Она характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т. е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса [1. C. 458-458].

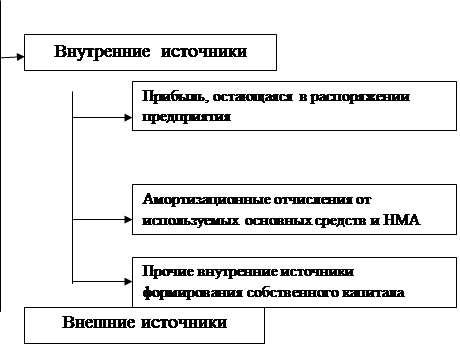

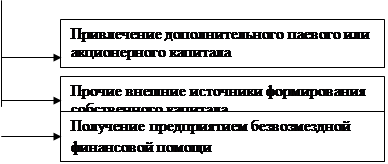

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Состав основных источников формирования собственных финансовых ресурсов приведен на рисунке 1.

|

| ||||||

| ||||||

Рисунок 1 – Состав основных источников формирования собственных финансовых ресурсов предприятия.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, - она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.