Анализ управления собственным капиталом Открытого акционерного общества

|

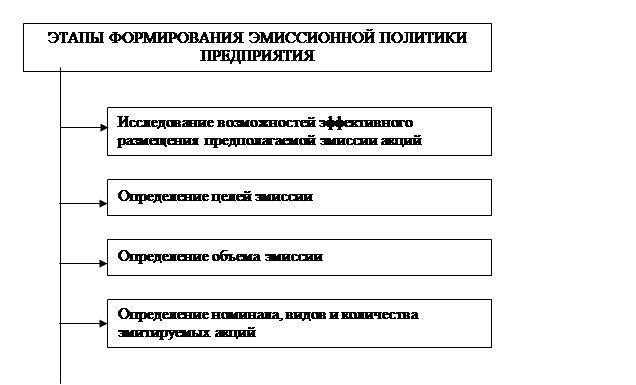

Рисунок 4 – Основные этапы формирования эмиссионной политики предприятия при увеличении собственного капитала.

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций [23. C. 54].

Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка инвестиционной привлекательности своих акций проводится с позиции учета привлекательности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансового состояния (в сравнении со среднеотраслевыми показателями). В процессе оценки определяется возможная степень инвестиционной привлекательности акций своей компании в сравнении с обращающимися акциями других компаний.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиции стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

· реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т. п.);

· необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение эффекта финансового левериджа и т. п.);

· намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном фонде);

· иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие – на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из типа дивидендной политики); б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга. Для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения [24. C. 117].

С учетом возросшего объема собственного капитала предприятие имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств, а следовательно и повысить рентабельность собственного капитала.

Так как управление прибылью, распределением дивидендов и эмиссионная политика являются неотъемлемой частью общей политики предприятия по управлению собственным капиталом, то несомненно освещение этих вопросов очень важно при обсуждении данной темы. Операционная прибыль и доходы от эмиссии – это основные источники увеличения собственного капитала. Поэтому чтобы построить грамотное и эффективное управление им, необходимо знать и уметь управлять и отдельными составляющими собственного капитала. Количество прибыли, которое идет на пополнение собственных источников финансирования напрямую зависит от проводимой на предприятии дивидендной политики. Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании. 3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис»)Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на основании данных финансовой отчетности составим таблицу 2 [25. C. 19-20]. Таблица 2 – Динамика структуры собственного капитала ОАО Монтаж-Сервис

| Источники капитала | 2004 | 2005 | 2006 | Темп роста за 2004-2006 г.г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Уставный капитал | 83 | 0,14 | 83 | 0,09 | 83 | 0,11 | - |

| Добавочный капитал | 57802 | 94,5 | 57802 | 60,83 | 57802 | 74,99 | - |

| Резервный капитал | - | - | - | - | - | - | - |

| Фонд социальной сферы | 3284 | 5,37 | 8049 | 8,47 | - | - | - |

| Нераспределенная прибыль прошлых лет | - | - | - | - | 12839 | 16,66 | - |

| Нераспределенная прибыль отчетного года | - | - | 29084 | 30,61 | 19197 | 24,91 | 21,86 |

| Итого собственный капитал | 61169 | - | 95018 | - | 77082 | - | 126,01 |

| Наименование статей | Коэффициент поступления | Коэффициент выбытия | ||||||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | |||||||

| Уставный капитал | - | - | - | - | - | - | ||||||

| Добавочный капитал | - | - | - | 0,18 | - | - | ||||||

| Резервный капитал | - | - | - | - | - | - | ||||||

| Фонды социальной сферы | 1,02 | - | - | - | 0,21 | - | ||||||

| Нераспределенная прибыль прошлых лет | - | - | 2,78 | - | 0,21 | 1,61 | ||||||

| Резервы предстоящих расходов | - | - | 1,07 | - | - | - | ||||||

| Оценочные резервы | - | - | - | - | - | - | ||||||

| Показатели | 2004 | 2005 | 2006 | Абс. отклонение 2004-2006 |

| Уставный капитал | 83 | 83 | 83 | - |

| Добавочный капитал | 57802 | 57802 | 57802 | - |

| Резервный капитал | - | - | - | - |

| Фонды социальной сферы | 3284 | 8049 | - | -3284 |

| Нераспределенная прибыль прошлых лет | - | - | 12839 | +12839 |

| Нераспределенная прибыль отчетного года | - | 29084 | 6358 | +6358 |

| Итого источников собственных средств | 61169 | 95018 | 77082 | +15913 |

| НМА | 584 | 296 | 296 | -296 |

| Основные средства | 48726 | 51909 | 62559 | +13833 |

| Незавершенное строительство | 11042 | 25063 | 22306 | +11264 |

| Прочие внеоборотные активы | - | - | - | - |

| Итого ВОА | 60325 | 77268 | 85161 | +24809 |

| Собственные оборотные средства | 817 | 17750 | 8079 | +7262 |

| Факторы, влияющие на рентабельность | 2004 | 2005 | 2006 | Абс. отклонение 2004-2006 г.г. | ||||

| Выручка от продажи | 123584 | 295976 | 245675 | +122091 | ||||

| Себестоимость | 100853 | 252924 | 233646 | +132793 | ||||

| Коммерческие расходы | - | - | - | - | ||||

| Управленческие расходы | - | - | - | - | ||||

| Рентабельность (убыточность) продаж | 18,39 | 14,54 | 4,89 | -13,50 | ||||

| Проценты к получению | - | - | - | - | ||||

| Проценты к уплате | - | - | - | - | ||||

| Доходы от участия в других организациях | - | - | - | - | ||||

| Прочие операционные доходы | - | - | - | - | ||||

| Прочие операционные расходы | - | - | - | - | ||||

| Прочие внереализационные доходы | 7408 | 13549 | 9860 | +2452 | ||||

| Прочие внереализационные расходы | 2427 | 5249 | 254 | -2173 | ||||

| Налог на прибыль | 7668 | 10851 | 6971 | -698 | ||||

| Чрезвычайные доходы | - | - | - | - | ||||

| Чрезвычайные расходы | - | - | - | - | ||||

| Чистая рентабельность (убыточность) | 16,22 | 13,68 | 5,69 | -10,26 | ||||

| Показатели | 2004 | 2005 | 2006 | Абс. отклонение 2004-2006 г.г. |

| Рентабельность продаж, % | 18,39 | 14,54 | 4,89 | -13,5 |

| Бухгалтерская рентабельность обычной деятельности, % | 16,21 | 13,68 | 5,96 | -10,25 |

| Чистая рентабельность, % | 16,21 | 13,68 | 5,96 | -10,25 |

| Экономическая рентабельность, % | 24,37 | 25,37 | 12,84 | -11,53 |

|

Рентабельность собственного капитала, % | 29,42 | 42,62 | 18,98 | -10,44 |

| Затратоотдача, % | 22,54 | 17,02 | 5,15 | -17,37 |

|

Рентабельность перманентного капитала, % | 29,42 | 42,62 | 18,98 | -10,44 |