Анализ управления собственным капиталом Открытого акционерного общества

4. Политика стабильного уровня дивидендов рассматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части).

5. Политика постоянного возрастания размера дивидендов предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде [19. C. 191-215].

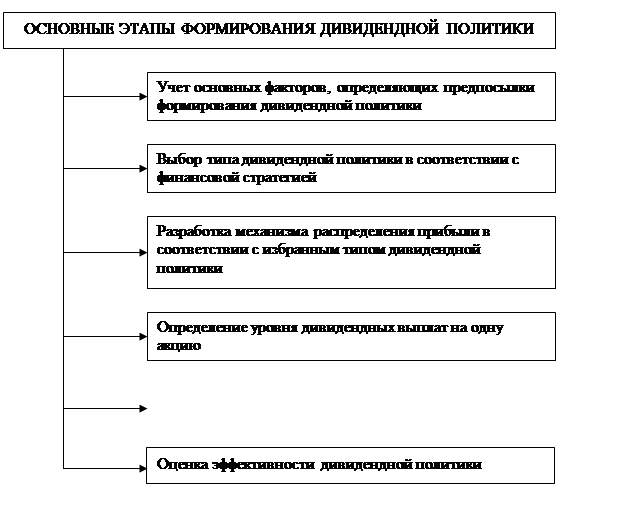

С учетом рассмотренных принципов дивидендная политика формируется по следующим основным этапам (рисунок 3).

|

Рисунок 3 – Последовательность формирования дивидендной политики.

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято разделять на четыре группы.

· Факторы, характеризующие инвестиционные возможности предприятия (стадия жизненного цикла компании, необходимость расширения акционерной компанией своих инвестиционных программ, степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности).

· Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников (достаточность резервов собственного капитала, стоимость привлечения дополнительного акционерного капитала стоимость привлечения дополнительного заемного капитала, доступность кредитов на финансовом рынке и т. д.).

· Факторы, связанные с объективными ограничениями (уровень налогообложения дивидендов, фактический размер получаемой прибыли, коэффициент рентабельности собственного капитала и пр.).

· Прочие факторы (конъюнктурный цикл товарного рынка, участником которого является компания, неотложность платежей по ранее полученным кредитам, возможность утраты контроля над управлением компанией и др.).

Оценка этих факторов позволяет определить выбор того или иного типа дивидендной политики на ближайший перспективный период [20. C. 138-143].

Механизм распределения прибыли в соответствии с избранным типом дивидендной политики предусматривает некоторую последовательность действий.

На первом этапе из суммы чистой прибыли вычитают формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества.

На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части.

На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерной компании.

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле (29):

УДВпа = (ФДВ – ВП) / Кпа (29),

где УДВпа – уровень дивидендных выплат на одну акцию;

ФДВ – фонд дивидендных выплат, сформированный в

соответствии с избранным типом дивидендной политики;

ВП – фонд выплат дивидендов владельцам привилегированных

акций;

Кпа – количество простых акций.

Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов Основными из таких форм являются:

1. выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат.

2. выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированных акций на сумму дивидендных выплат.

3. автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора – получить дивиденды наличными, или реинвестировать их в дополнительные акции.

4. выкуп акций компанией. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций.

Для оценки эффективности дивидендной политики используют следующие показатели:

· коэффициент дивидендных выплат. Он рассчитывается по формуле (30):

Кдв = ФДВ / ЧП (30),

где Кдв – коэффициент дивидендных выплат;

ФДВ – фонд дивидендных выплат, сформированный в соответствии с

избранным типом дивидендной политики;

ЧП – сумма чистой прибыли.

· коэффициент соотношения цены и дохода по акции. Он определяется по формуле (31):

Кц/д = РЦа / Да (31),

где Кц/д – коэффициент соотношения цены и дохода по акции;

РЦа – рыночная цена одной акции;

Да – сумма дивидендов, выплаченных на одну акцию.

2.3 Эмиссионная политика предприятия

Эмиссионная деятельность предприятия охватывает широкий спектр проблем, выходящих за рамки финансового менеджмента. Поэтому, рассматривая вопросы эмиссионной политики предприятия как формы привлечения собственных финансовых ресурсов из внешних источников, введем ряд ограничений.

Во-первых, эмиссионная политика предприятия будет ограничена вопросами эмиссии только акций – основного источника формирования собственного капитала на фондовом рынке.

Во-вторых, из перечня вопросов исключено акционирование приватизируемых государственных предприятий. Их корпоратизация представляет собой лишь смену форм собственности с государственной на акционерную без дополнительного привлечения реального капитала.

В-третьих, будут рассмотрены лишь финансовые аспекты эмиссионной политики, не затрагивая организационных и других ее вопросов [21. C. 86].

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиции финансового менеджмента основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной цели эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций [22. C. 165].

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы (рисунок 4).

![]()

![]()

![]()

|