Анализ финансового состояния ООО НПП ТТ и разработка путей улучшения финансовых результатов его деятельности

– оборотные активы возросли на 1,5% (с 289, 5 тыс. грн. до 294,0 тыс. грн.), что свидетельствует о направлении практически всей заработанной прибыли на строительство новых основных фондов;

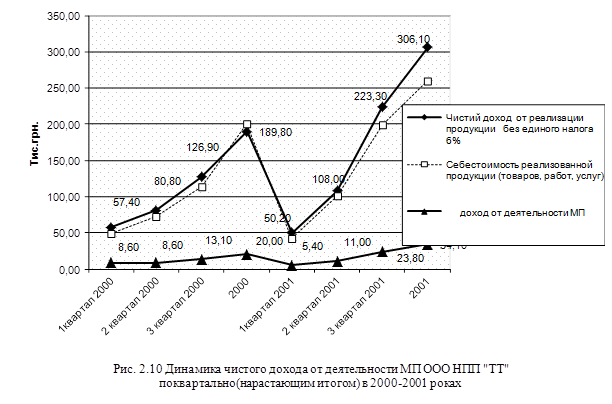

3. Как видно из графиков рис. 2.7 доля запасов (производственные запасы и готовая продукция) в валюте баланса активов на протяжении 2000–2001 годов составляет приблизительно 80%, при этом циклы перехода стоимости между производственными запасами и готовой продукцией носят в 2001 году положительный характер.

При анализе финансовых результатов деятельности ООО «ТТ» использованы Положения (стандарт) бухгалтерского учета «Отчет о финансовых результатах» (Форма 2), которые обуславливают содержание и форму Отчета, а также общие требования к раскрытию его статей [20].

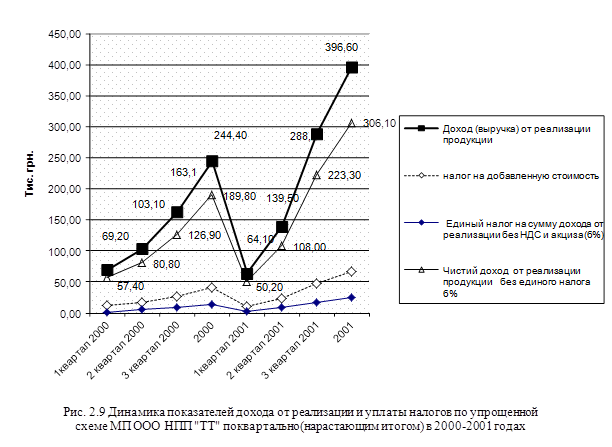

Как показывает анализ данных расчетов по ООО НПП «ТТ» (таблица А.2 Приложения А) с 2000 года до 2001 года:

– чистая выручка от реализации выросла на 162,2% с 203,7 тыс.грн. до 330,5 тыс. грн., при этом себестоимость выросла всего на 129,7% с 200,6 тыс. грн. до 260,2 тыс. грн. (что свидетельствует о расширении масштабов услуг и работ предприятия на фоне снижения относительного процента себестоимости продукции);

- прибыль (при налогообложении единым налогом 6% валовой чистой выручки от реализации) возросла на 171%(с 20 тыс. грн. до 34,2 тыс. грн.);

- объемы средней чистой выручки за 2000–2001 года (265 тыс. грн.) близки к средней суммарной стоимости запасов по активам баланса (256 тыс. грн.), что является свидетельством низкого фактического оборота запасов (движения производственных запасов и готовой продукции) на уровне одного оборота за год;

2.3 Анализ показателей финансовой деятельности ООО НПП «ТТ»

В табл. 2.1 приведенные алгоритмы расчетов показателей рентабельности деятельности предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]:

Таблица 2.1. Алгоритмы расчета показателей рентабельности

|

№ п/п |

Показатель |

Усл. обозн. |

Формула для расчета |

Источника информации из форм финотчетности |

|

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ | ||||

|

1 |

Рентабельность активов МП по валовому доходу от реализации после уплаты налогов, % |

Rзв |

Выручка после налогобложения / Валюта активов |

Форма 2 (035) / Форма1 (280) |

|

2 |

Рентабельность активов по чистому доходу от деятельности МП, % |

Rа |

Чистый Доход / Валюта активов |

Форма 2 (220) / Форма1 (280) |

|

3 |

Рентабельность собственного капитала по чистому доходу МП, % |

Rвк |

Чистый Доход / Собственный капитал |

Форма 2 (220) / Форма1 (380) |

|

4 |

Рентабельность производственных фондов по чистому доходу МП, % |

Rвф |

Чистый Доход / Производственные фонды |

Форма 2 (220) /Фор-ма1 (030+100+120) |

|

6 |

Рентабельность реализованной продукции по чистому доходу МП |

Rqоп |

Чистый доход / Валовую выручку |

Форма 2 (100) / Форма 2 (035) |

|

10 |

Период окупаемости активов, лет |

Тк |

Активы / Чистый доход МП |

Форма 1 (280) / Форма 2 (220) |

|

11 |

Период окупаемости собственного капитала, лет |

Твк |

Собственный капитал / Чистый доход МП |

Форма 1 (380) / Форма 2 (220) |

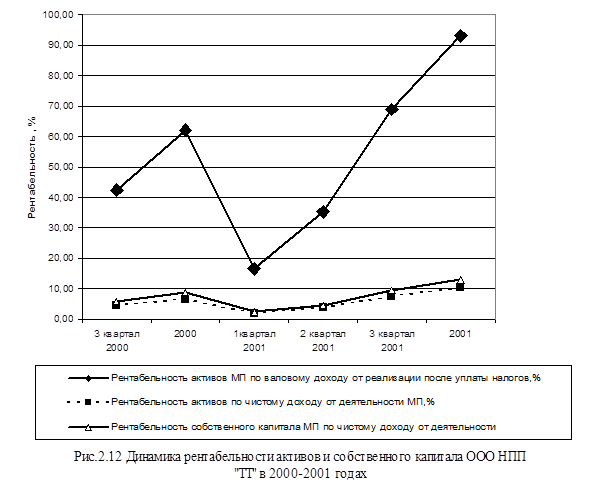

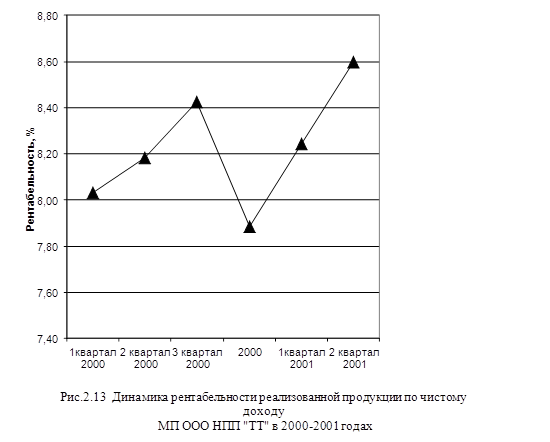

Как видно из результатов расчетов рентабельности и деловой активности (табл. Б.2, Б.3 Приложения Б) и графиков рис. 2.12–2.13:

- рентабельность собственного капитала при неиспользовании предприятием финансовых рычагов заемного капитала составляет 10–12%, что соответствует сроку окупаемости капитала приблизительно 10 лет;

- рентабельность использования активов составляет всего 6–7%, что недостаточно для интенсивного развития предприятия.

В табл. 2.2 приведены алгоритмы расчетов показателей деловой активности деятельности предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]:

Таблица 2.2. Алгоритмы расчета показателей деловой активности

|

№ п/п |

Показатель |

Условное обозначение |

Формула для расчета |

Источник информации из форм финотчетности |

|

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ | ||||

|

1 |

Коэффициент трансформации |

Кт |

Чистая выручка от реализации / Валюта активов |

Форма 2 (035) /Форма 1 (280) |

|

2 |

Фондоотдача |

Фоф |

Чистая выручка от реализации / ОФ |

Форма 2 (035) /Форма 1 (030) |

|

3 |

Коэффициент оборотности оборотных средств (обороты) |

Ко |

Чистая выручка от реализации / Оборотные средства |

Форма 2 (035) /Форма 1 (260+270) |

|

4 |

Период одного оборота оборотных средств (дней) |

Чо |

365/ Ко |

365/ Ко |

|

5 |

Коэффициент оборотности запасов (обороты) |

Коз |

Себестоимость реализации / Средние запасы |

Форма 2 (040) /Форма1 (100+120+130+140 +150) |

|

6 |

Период одного оборота запасов(дней) |

Чз |

365/ Коз |

365/ Коз |

|

7 |

Коэффициент оборотности дебиторской задолженности (обороты) |

Кдз |

Чистая выручка от реализации / Средняя дебиторская задолженность |

Форма 2 (035) /Форма 1 (050+170+180+190+200+210) |

|

8 |

Период погашения дебиторской задолженности (дней) |

Чдз |

365/ Кдз |

365/ Кдз |

|

9 |

Коэффициент оборотности готовой продукции |

Кгп |

Чистая выручка от реализации / Готовая продукция |

Форма 2 (035) /Форма 1 (130) |

|

10 |

Период погашения кредиторской задолженности (дней) |

Чкз |

Средняя кредиторская задолженность *360/ Себестоимость реализации |

Форма 1 (500+520+530 +550+580) /Форма 2 (040) |

|

11 |

Период финансового цикла (дней) – период оборота средств |

Чфц |

Чфц= Чоц – Чкз |

Чфц= Чоц – Чкз |

|

12 |

Коэффициент оборотности собственного капитала (оборотность) |

Квк |

Чистая выручка от реализации / Собственный капитал |

Форма 2 (035) /Форма1 (380+430+630) |