Анализ финансового состояния предприятия на примере ОАО ВК и ЭХ

![]()

Финансовая чувствительность по фактору маневренности собственного оборотного капитала:

(30)

(30)

где ![]() - фактическое значение коэффициента маневренности собственного оборотного капитала;

- фактическое значение коэффициента маневренности собственного оборотного капитала;

![]() - нормативное значение коэффициента маневренности собственного оборотного капитала.

- нормативное значение коэффициента маневренности собственного оборотного капитала.

![]()

Финансовая чувствительность по фактору рентабельности продаж:

(31)

где ![]() - фактическое значение показателя рентабельности продаж;

- фактическое значение показателя рентабельности продаж;

![]() - нормативное значение показателя рентабельности продаж.

- нормативное значение показателя рентабельности продаж.

![]()

Финансовая чувствительность по фактору финансовой независимости:

(32)

где ![]() - фактическое значение коэффициента финансовой независимости;

- фактическое значение коэффициента финансовой независимости;

![]() - нормативное значение коэффициента финансовой независимости.

- нормативное значение коэффициента финансовой независимости.

Финансовая чувствительность по фактору ликвидности денежного потока:

(33)

где ![]() - фактическое значение показателя текущей ликвидности;

- фактическое значение показателя текущей ликвидности;

![]() - нормативное значение показателя текущей ликвидности.

- нормативное значение показателя текущей ликвидности.

Финансовая чувствительность по фактору маневренности собственного оборотного капитала:

(34)

где ![]() - фактическое значение коэффициента маневренности собственного оборотного капитала;

- фактическое значение коэффициента маневренности собственного оборотного капитала;

![]() - нормативное значение коэффициента маневренности собственного оборотного капитала.

- нормативное значение коэффициента маневренности собственного оборотного капитала.

Аналогичным образом рассчитаем показатели чувствительности к воздействию факторов финансовой несостоятельности (финансовой чувствительности) на конец 2008 и 2009 года, результаты расчетов представим в таблице 17.

Таблица 17 - Показатели чувствительности ОАО «ВК и ЭХ» к воздействию факторов финансовой несостоятельности (финансовой чувствительности)

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

|

1. Финансовая чувствительность по фактору текущей ликвидности |

13 |

75,3 |

117,3 |

|

2. Финансовая чувствительность по фактору абсолютной ликвидности |

39,6 |

38,2 |

36,8 |

|

3. Финансовая чувствительность по фактору обеспеченности собственными средствами |

20 |

64,5 |

37 |

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

|

4. Финансовая чувствительность по фактору структуры капитала |

129,6 |

43,6 |

116,4 |

|

5. Финансовая чувствительность по фактору соотношения периода оборачиваемости ДЗ и КЗ |

-7 |

20 |

129 |

|

6. Финансовая чувствительность по фактору соотношения темпов высоколиквидных активов и срочных обязательств |

10 |

18 |

23 |

|

7. Финансовая чувствительность по фактору маневренности собственного оборотного капитала |

-34,5 |

-116,5 |

-121 |

|

8. Финансовая чувствительность по фактору рентабельности продаж |

13 |

75,3 |

117,3 |

|

9. Финансовая чувствительность по фактору финансовой независимости |

39,6 |

38,2 |

36,8 |

|

10. Финансовая чувствительность по фактору ликвидности денежного потока |

20 |

64,5 |

37 |

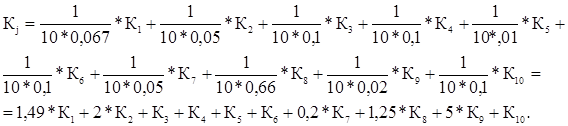

Для расчета интегрального коэффициента финансовой чувствительности используем следующую формулу (34):

(34)

(34)

где N - число взятых показателей;

КН - нормативное (критическое) значение коэффициентов;

Кi - значение коэффициентов анализируемой организации.

Если значение интегрального коэффициента финансовой чувствительности меньше 1, то организация финансово несостоятельна. Выражение  представляет собой весовой коэффициент.

представляет собой весовой коэффициент.

По данным таблицы 17 рассчитаем следующий весовой коэффициент:

Далее произведем расчет интегрального коэффициента финансовой чувствительности, который будет свидетельствовать о наличии (отсутствии) признаков финансовой несостоятельности ОАО «ВК и ЭХ». Причем чем меньше единицы данный обобщающий показатель, тем выше вероятность банкротства.

К2007 = 1,49 * (-0,131) + 2 * (-0,95) + 1,32 + 1,296 - 0,07 + 0,1 + 0,2 * (-0,345) + 1,25 * 0,13 + 5 * 0,396 + 0,2 = 2,824 > 1.

К2007 = 1,49 * (0,365) + 2 * (-0,965) - 1,5 + 0,436 + 0,2 + 0,18 + 0,2 * (-1,165) + 1,25 * 0,753 + 5 * 0,382 + 0,645 = 1,05 > 1.

К2008 = 1,49 * (-0,392) + 2 * (-0,26) – 1,9 + 1,164 + 1,29 + 0,23 + 0,2 * (-1,21) + 1,25 * 1,173 + 5 * 0,368 + 0,37 = 3,114 > 1.

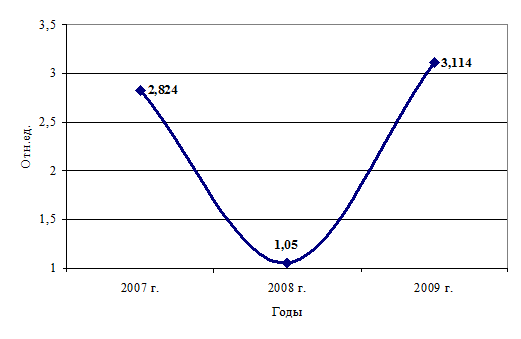

Для большей наглядности представим динамику интегрального коэффициента финансовой чувствительности ОАО «ВК и ЭХ» на рисунке 15.

Рисунок 15 - Динамика интегрального коэффициента финансовой чувствительности ОАО «ВК и ЭХ» за период 2007 – 2009 гг.