Анализ финансового состояния, платежеспособности и финансовой устойчивости предприятия на примере ТНК-ВР Холдинг

Положение предприятия в целом плохое, однако имеется тенденция приближения показателей к нормативам.

Коэффициент автономии увеличился с 11% до 25%. Это говорит о росте собственных капиталов в структуре пассивов, однако их по-прежнему недостаточно (норматив = 50%). Наблюдается большая зависимость предприятия от заёмных источников.

Отрицательный коэффициент маневренности говорит о нехватке собственных оборотных средств. Даже к концу периода он остался отрицательным. Предприятие не обладает собственными средствами в мобильной форме, позволяющей относительно свободно ими маневрировать.

Коэффициент покрытия долгов хоть и увеличился за период, но всё же остался на довольно низком уровне. Предприятие не может даже наполовину обеспечить заемные средства собственными. Более того, за период этот показатель вырос, что свидетельствует о снижении финансового риска.

Значение коэффициента обеспеченности процентов к уплате значительно больше 1. Это значит, что предприятие способно в полной мере рассчитаться с внешними инвесторами по текущим обязательствам

Изменение величины коэффициента финансового левериджа (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, доли собственного капитала в общей сумме активов, соотношения оборотного и внеоборотного капитала.

Снижение финансового рычага (коэффициента финансового левериджа) также свидетельствует об относительном увеличении собственных средств, однако зависимость от кредиторов сохранилась.

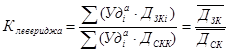

Для расчетов влияния факторов на уровень коэффициента финансового Левериджа можно использовать следующую факторную модель:

![]() - удельный вес i-вида актива в общей валюте баланса;

- удельный вес i-вида актива в общей валюте баланса;

ДЗК - доля заемного капитала в формировании активов предприятия;

ДСК - доля собственного капитала в формировании активов предприятия.

Произведем необходимые расчеты показателей для решения факторной модели:

Таблица 19 Структура оборотных активов

|

Показатели |

начало года |

конец года |

|

Общая сумма оборотных активов |

314 602 114 |

373 298 685 |

|

Источники их формирования: | ||

|

собственный капитал |

-51 814 968 |

28 616 192 |

|

краткосрочные обязательства |

366 417 082 |

344 682 493 |

|

Доля в формировании оборотных активов | ||

|

собственный капитал |

-17,22% |

7,07% |

|

заемный капитал |

117,22% |

92,93% |

Таблица 20 Структура внеоборотных активов

|

Показатели |

начало года |

конец года |

|

Общая сумма внеоборотных активов |

161 067 817 |

149 060 208 |

|

Источники их формирования: | ||

|

собственный капитал |

104 765 088 |

104 431 285 |

|

долгосрочные обязательства |

56 302 729 |

44 628 923 |

|

Доля в формировании оборотных активов | ||

|

собственный капитал |

65,04% |

70,06% |

|

заемный капитал |

34,96% |

29,94% |

Таблица 21 Структура активов предприятия с учетом средних долей собственного и заемного капитала

|

Активы |

Уд |

Дск |

Дзк | |||

|

н.г. |

к.г. |

н.г. |

к.г. |

н.г. |

к.г. | |

|

Оборотные |

66,56% |

71,93% |

-0,172 |

0,071 |

1,172 |

0,929 |

|

Внеоборотные |

33,44% |

28,07% |

0,650 |

0,701 |

0,350 |

0,299 |

|

ИТОГО |

100,00% |

100,00% |

0,111 |

0,255 |

0,889 |

0,745 |

Произведем расчет влияния данных факторов способом цепной подстановки:

![]()

∆КФЛуд = Кусл – К0 = 16,027 – 7,983 = 8,043