Анализ финансово-экономической деятельности Открытого акционерного общества КамАЗ

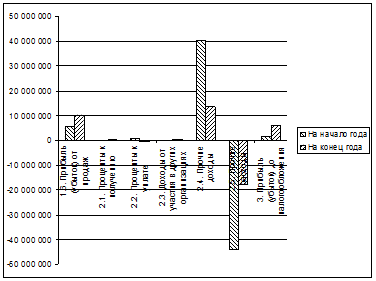

Рисунок 3. Диаграмма структурных изменений в прибыли ОАО «КамАЗ»

Прибыль до налогообложения в отчетном году уменьшилась на 4 305 886 тыс. руб. и на конец года составила 5 934 484 тыс. руб.

Прибыль от продаж увеличилась на 4 341 500 тыс. руб. и составила 10 080 314 тыс. руб. На начало года прибыль от продаж в 4 раза превышала прибыль до налогообложения. При этом прочие расходы превысили прочие доходы на 4 233 464 тыс. руб. Соответственно сальдо по прочим доходам и расходам имеет отрицательное значение, что в свою очередь съело часть прибыли от основной деятельности. При исключении действия отрицательных факторов предприятие могло увеличить прибыль до налогообложения на 13 554 780 тыс. руб.

2.8.2 Факторный анализ прибыли от продаж

Для факторного анализа прибыли (убытка) от продаж приближенным способом составляется аналитическая таблица 13 “Исходные данные и расчетные показатели для анализа влияния факторов на изменение прибыли от продаж”.

Таблица 13. Исходные данные и расчетные показатели для анализа влияния факторов на изменение прибыли от продаж ОАО «КамАЗ».

|

Показатели |

Код показателя в форме №2 |

Предыдущий год |

Отчетный год |

Изменение за год (+,–) |

Темп роста, % | |

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), тыс. руб. |

010 |

67 470 757 |

91 291 261 |

23 820 504 |

135 | |

|

2. Себестоимость проданных товаров, продукции, работ, услуг включая коммерческие и управленческие расходы, тыс. руб. |

020+030+040 |

-61 731 943 |

-81 210 947 |

-19 479 004 |

132 | |

|

3. Прибыль (убыток) от продаж, тыс. руб. |

010-020 |

9 791 014 |

14 998 547 |

5 207 533 |

153 | |

|

Расчетные показатели | ||||||

|

4. Индекс цен на продукцию в отчетном году по сравнению с предыдущим годом |

х |

х |

1,53 |

х |

х | |

|

5. Выручка (нетто) от продажи товаров, продукции, работ, услуг в ценах предыдущего года, тыс. руб. |

х |

67 470 757 |

59 667 491 |

-7 803 266 |

0,88 |

На прибыль от реализации продукции влияют следующие факторы:

1. изменение цен и тарифов на продукцию, работы и услуги;

2. изменение себестоимости продукции;

3. изменение объема реализованной продукции.

Оценка влияния факторов на изменение прибыли (убытка) от продаж рассчитывается в следующей последовательности:

1. Находится абсолютное изменение прибыли от реализации продукции.

![]()

2. Находится влияние изменения цен на продукцию, работы, услуги

![]()

3. Находится влияние изменения себестоимости реализованной продукции и структуры реализованной продукции

4. Находится влияние изменения объема реализованной продукции на изменение прибыли от реализации

5. Выполняется проверка балансовым приемом

Исходя из факторного анализа, можно сделать следующие выводы:

· в отчетном году предприятие сработало экономически не очень грамотно, так как весь прирост прибыли получен за счет роста цен на продукцию (31 623 770 тыс. руб.);

· за счет повышения себестоимости продукции предприятие снизило прибыль от реализации на 26 886 837 тыс. руб.;

· произошло физическое увеличение объема реализации, что привело к увеличению прибыли на 470 600 тыс. руб.;

· при исключении действия отрицательных факторов прибыль от реализации продукции могла возрасти против предыдущего года на 32 094 370 тыс. руб., а не на 5 207 533 тыс. руб. как это произошло фактически.

Дальнейший анализ должен быть направлен на исследование причин роста себестоимости продукции.

2.9 Анализ и оценка эффективности деятельности предприятия

2.9.1 Анализ показателей эффективности использования производственных ресурсов

Показатели интенсивности использования ресурсов – показатели, характеризующие эффективность использования средств производства, материальных и трудовых ресурсов.

Для расчета составляется аналитическая таблица 14 “Расчет и динамика показателей интенсивности использования производственных ресурсов предприятия”.

Таблица 14. Расчет и динамика показателей интенсивности использования производственных ресурсов ОАО "КАМАЗ".

|

Показатели |

Условное обозначение |

Источник информации или алгоритм расчета |

Отчетный год |

Темп роста, % | |||

|

на начало года |

на конец года |

изменение за год (+,–) | |||||

|

Исходные показатели | |||||||

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг за вычетом НДС и акцизов, тыс. руб. |

Qр |

форма №2 стр.010 |

67470757 |

91291261 |

23820504 |

135,3049307 | |

|

2. Среднесписочная численность работников, тыс. чел. |

Рппп |

форма № П-4 |

69 |

72 |

3 |

104,3478261 | |

|

3. Стоимость основных средств, тыс. руб. |

Фос |

форма №1 стр.120 |

23854324 |

24511438 |

657114 |

102,7546955 | |

|

4. Материальные затраты, тыс. руб. |

М |

форма №5 стр.710 |

1090546 |

1572329 |

481783 |

144,1781456 | |

|

5. Затраты на оплату труда, тыс. руб. |

З |

форма №5 стр.720 |

674613 |

961848 |

287235 |

142,5777446 | |

|

6. Прибыль до налогообложения, тыс. руб. |

Пф |

форма №2 стр.140 |

1628598 |

5934484 |

4305886 |

364,392195 | |

|

Расчетные показатели | |||||||

|

7. Производительность труда, руб./чел. |

q |

q=Qр/Pппп |

977837 |

1267934 |

290097 |

129,67 | |

|

8. Фондоотдача, руб./руб. |

f |

f=Qр/Фос |

2,83 |

3,72 |

0,90 |

131,68 | |

|

9. Фондовооруженность труда, руб./чел. |

fв.т. |

fв.т.=Фос/Рппп |

345715 |

340437 |

-5278 |

98,47 | |

|

10. Материалоотдача, руб./руб. |

|

u=Qр/М |

61,87 |

58,06 |

-3,81 |

93,85 | |

|

11. Средняя заработная плата одного работника, руб. |

з |

з=З/Рппп*12 |

117324 |

160308 |

42984 |

136 | |

|

12. Прибыль на одного работника, руб. |

Пф, раб |

Пф, раб=Пф/Рппп |

23603 |

82423 |

58820 |

349,21 | |

|

13. Процент прироста средней заработной платы на один процент прироста производительности труда, % |

DIз/Diq |

аIз/аIq |

Х |

8,40 |

Х |

Х | |