Анализ финансово-экономической деятельности Открытого акционерного общества КамАЗ

Как видно из таблицы 5 капитал, вложенный в имущество ОАО «КамАЗ», за год увеличился на 2 806 858 тыс. руб. или на 4,21% и на конец года составил 69 429 916 тыс. руб.

Увеличение источников финансирования предприятия произошло за счет увеличения как собственного, так и заемного капитала на 953 298 тыс. руб. и 1 853 560 тыс. руб. соответственно.

Собственный капитал увеличился за счет нераспределенной прибыли на 5 009 569 тыс. руб., при этом уставной капитал сократился на 3 925 901тыс. руб., а добавочный капитал сократился на 166 428 тыс. руб.

Заемный капитал увеличился за счет отложенных налоговых обязательств и прочих налоговых обязательств на 824 945 тыс. руб. и 2 030 078 тыс. руб. соответственно, а так же за счет увеличения кредиторской задолжности на 278 489 тыс. руб. В свою очередь краткосрочные и долгосрочные займы и кредиты в составе заемного капитала понизились на 224 578 тыс. руб. и 1 069 910 тыс. руб. соответственно.

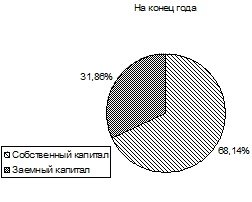

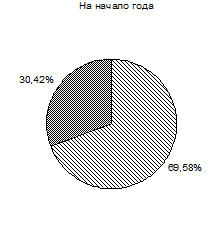

В структуре источников финансирования собственный и заемный капитал составляют 69,58%; 30,42% и 68,14%; 31,86% соответственно на начало и на конец года. На конец года в источниках финансирования собственный капитал превышает заемный более чем в 2 раза.

Рисунок 2. Диаграмма структурных изменений в капитале, вложенном в имущество предприятия.

В дальнейшем необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный период.

2.4 Анализ собственного оборотного капитала ОАО «КамАЗ»

Для осуществления хозяйственной деятельности предприятия должно располагать наличием собственных оборотных средств.

Для определения суммы собственного оборотного капитала и расчета влияния факторов на изменение собственных оборотных средств целесообразно составить аналитическую таблицу 6 «Определение собственного оборотного капитала и расчет влияния факторов его изменение».

Таблица 6. Определение собственного оборотного капитала ОАО "КАМАЗ" и расчет влияния факторов его изменение.

|

Показатели |

Код показателя в форме №1 |

Сумма, тыс. руб. | |||

|

на начало года |

на конец года |

изменение за год, (+,–) | |||

|

1. Собственный капитал |

490 |

46 353 260 |

47 306 558 |

953 298 | |

|

2. Долгосрочные заемные средства |

590 |

7 526 227 |

10 156 672 |

2 630 445 | |

|

3. Внеоборотные активы |

190 |

46 878 700 |

44 464 965 |

-2 413 735 | |

|

4. Собственный оборотный капитал |

490-(190-590) |

7 000 787 |

12 998 265 |

5 997 478 | |

|

5. Влияние факторов на изменение собственного капитала, всего: |

7 000 687 |

12 998 265 |

5 997 578 | ||

|

в том числе: | |||||

|

5.1 уставный капитал в части формирования оборотных средств |

410-(190-590) |

-65 194 |

1 053 185 |

1 118 379 | |

|

5.2 собственные акции, выкупленные у акционеров |

411 | ||||

|

5.3 добавочный капитал |

420 |

8 652 349 |

8 485 921 |

-166 428 | |

|

5.4 резервный капитал |

430 |

36 058 |

36 058 | ||

|

5.5 нераспределенная прибыль |

470 |

-1 586 468 |

3 423 101 |

5 009 569 | |

|

(непокрытый убыток) | |||||

|

6. Оборотные активы |

290 |

19 744 358 |

24 964 951 |

5 220 593 | |

|

7. Краткосрочные обязательства |

690 |

12 743 571 |

11 966 686 |

-776 885 | |

|

8. Собственный оборотный капитал |

290-690 |

7 000 787 |

12 998 265 |

5 997 478 | |

Как на начало, так и на конец года у предприятия имеется собственный оборотный капитал, который к концу года вырос на 5 997 478 тыс. руб. и составил 12 998 265 тыс. руб.

С учетом рассмотренных факторов собственный капитал вырос за счет увеличения уставного капитала в части формирования оборотных средств на 1 118 379 тыс. руб. и увеличения нераспределенной прибыли на 5 099 593 тыс. руб.

Также собственный капитал уменьшился за счет уменьшения добавочного капитала на 166 428 тыс. руб.

Для дальнейшего анализа необходимо подробно изучить состав и структуру нераспределенной прибыли и уставного капитала в части формирования оборотных средств.

Для анализа обеспеченности предприятия собственными оборотными средствами определяется излишек или недостаток наличия собственных оборотных средств для покрытия запасов и дебиторской задолженности за товары, работы и услуги, не прокредитованные банком. Для анализа целесообразно составить аналитическую таблицу 7. На основании данных аналитической таблицы дать оценку обеспеченности товарных операций собственным оборотным капиталом.