Анализ финансово-экономической деятельности Открытого акционерного общества КамАЗ

РА1 = (П чист (факт)/Qр (пр)) * (Qр (пр)/А (пр)) = 0,07

∆ РА (П чист) = 0,07 – 1,08 = -1,01

РА11 = (П чист (факт)/Qр (факт)) * (Qр (факт)/А (пр)) = 0,07

∆ РА (Qр) = 0,07 – 0,07 = 0,00

∆ РА (А) = 6,94 – 0,07 = 6,87

ПРОВЕРКА: ∆ РА (П чист) + ∆ РА (Qр) + ∆ РА (А) = ∆ РА =

= -1,01 + 0,00 + 6,87 = 5,86

ВЕРНО!!!

При увеличении чистой прибыли 568% рентабельность активов снижается на 1,01, а при увеличении стоимости активов на 4% рентабельность активов возрастает на 6,87. В итоге увеличение активов на 4% и увеличение чистой прибыли на 568% повышает рентабельность активов на 5,86.

4. Индивидуальное задание. Анализ собственного капитала предприятия

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Поэтому анализ наличия, источников формирования и размещения капитала имеет исключительно большое значение.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

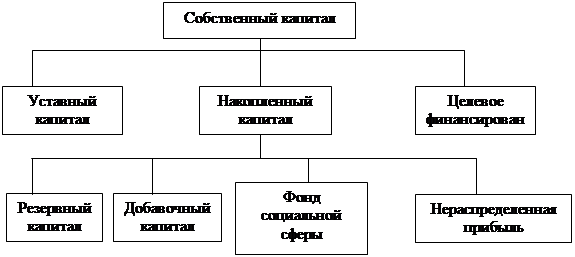

Основным источником финансирования является собственный капитал (рисунок 4). В эго состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

|

Рисунок 4. Состав собственного капитала предприятия.

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость акций; для общества с ограниченной ответственностью – сумма долей собственников; для арендного предприятия – сумма вкладов его работников и т. д.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, и при корректировки его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости, а также в результате присоединения части нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

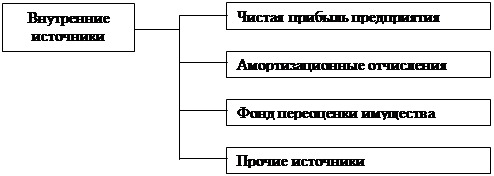

Основным источником пополнения собственного капитала является прибыль предприятия (рисунок 5).

| ||

| ||

Рисунок 5. Источники формирования собственного капитала предприятия.

Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

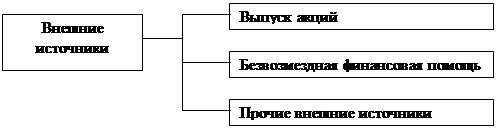

Основной долей в составе внешних источников формирования собственного капитала является дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые бесплатно физическими и юридическими лицами в порядке благотворительности.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестирует на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери их капитала.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать.

Для анализа собственного капитала целесообразно составить таблицу 23 “Состав, динамика и структура собственного капитала”.

Как видно из таблицы 23 собственный капитал ОАО «КамАЗ» за год увеличился на 953 298 тыс. руб. или на 2,6% и на конец года составил 47 306 558 тыс. руб.

Увеличение стоимости собственного капитала достигнуто за счет увеличения нераспределенной прибыли на 5 009 569 тыс. руб. или на 315,77%, при этом уставной капитал сократился на 3 925 901тыс. руб. или на 9,99%, а добавочный капитал сократился на 166 428 тыс. руб. или на 1,92%.

При этом как видно из рисунка 4, структура собственного капитала на конец годе существенно не изменилась. Наибольший удельный вес в структуре собственного капитала имеет уставный капитал.

Таблица 23 - Состав, динамика и структура собственного капитала.

|

Показатели |

Код показателя в форме №1 |

Сумма, тыс. руб. |

Темп прироста, % (+,–) |

Удельный вес в источниках финансирования предприятия, % | ||||

|

на начало года |

на конец года |

изменение за год (+/-) |

на начало года |

на конец года |

изменение за год (+/-) | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Собственный капитал |

490 |

46 353 260 |

47 306 558 |

953 298 |

2,06 |

100,00 |

100,00 |

0,00 |

|

1. Уставный капитал |

410 |

39 287 379 |

35 361 478 |

-3 925 901 |

-9,99 |

84,76 |

74,75 |

-10,01 |

|

2. Добавочный капитал |

420 |

8 652 349 |

8 485 921 |

-166 428 |

-1,92 |

18,67 |

17,94 |

-0,73 |

|

в том числе: | ||||||||

|

2.1. переоценка в части основных средств |

421 |

8 467 595 |

8 301 369 |

-166 226 |

-1,96 |

18,27 |

17,55 |

-0,72 |

|

3. Резервный капитал |

430 |

36 058 |

36 058 |

100,00 |

0,08 |

0,08 | ||

|

в том числе: | ||||||||

|

3.1. резервы образованные в соответствии с законодательством |

431 | |||||||

|

3.2. резервы образованные в соответствии с учередительными документами |

432 |

36 058 |

36 058 |

100,00 |

0,08 |

0,08 | ||

|

4. Нераспределенная прибыль |

470 |

-1 586 468 |

3 423 101 |

5 009 569 |

315,77 |

-3,42 |

7,24 |

10,66 |

|

в том числе: | ||||||||

|

4.1. прибыль (убыток) отчетного года |

471 |

4 819 915 |

4 819 915 |

10,19 |

10,19 | |||

|

4.2. прибыль (убыток) прошлых лет |

472 |

-1 586 468 |

-1 396 814 |

189 654 |

-11,95 |

-3,42 |

-2,95 |

0,47 |