Анализ финансовых результатов деятельности предприятия ОАО Аквия

3.3 Факторный анализ рентабельности продукции

Исходные данные для проведения данного анализа представлены в табл. 8-9.

Таблица 8 – Основные показатели деятельности предприятия ОАО «В»

|

Показатель |

Базисный период (0) |

Данные базисного периода, пересчитанные на объем продаж отчетного периода |

Отчетный период (1) |

|

Выручка от реализации продукции, товаров, услуг |

85 085 |

87 280 |

96 008 |

|

Полная себестоимость реализованной продукции |

73 932 |

60 131 |

79 128 |

|

Прибыль |

11 153 |

27 149 |

16 680 |

Таблица 9 – Исходные данные для факторного анализа рентабельности продукции

|

Показатель прибыли |

Факторы |

Прибыль, тыс. руб. | |||

|

Объем продаж |

Структура продаж |

Цена |

Себестоимость | ||

|

П |

РП |

Уд |

Ц |

С | |

|

П0 |

t0 |

t0 |

t0 |

t0 |

11 153 |

|

Пусл1 |

t1 |

t0 |

t0 |

t0 |

13 941 |

|

Пусл2 |

t1 |

t1 |

t0 |

t0 |

27 149 |

|

Пусл3 |

t1 |

t1 |

t1 |

t0 |

27 692 |

|

П1 |

t1 |

t1 |

t1 |

t1 |

16 680 |

Индекс объема производства составляет I=Vрп1/Vрп0=1,25.

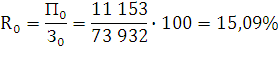

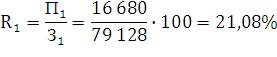

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл. 8 и 9.

Изменение рентабельности общее:

∆Rобщ=![]()

В том числе за счет:

∆Rрп=Rусл1-R0=15,09-15,09=0

∆Rуд=Rусл2-Rусл1=45,15-15,09=+30,06%

∆Rц=Rусл3-Rусл2=46,05-45,15=+0,95%

∆Rс=R1-Rусл3=21,08-46,05=-24,97%

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился в связи с увеличением удельного веса более доходных видов продукции в общем объеме продаж и уровня цен. Резкий рост стоимости ресурсов, и как следствие, рост себестоимости реализованной продукции на 18 997 тыс. руб. вызвал снижение уровня рентабельности на 24,97%.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Как уже было отмечено ранее, уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции.

По данным таблицы 10 рассчитаем влияние этих факторов на изменение уровня рентабельности изделия Б способом цепной подстановки [15 c.223]:

Таблица 10 - Факторный анализ рентабельности отдельных видов продукции

|

Вид продукции |

Цена, руб |

Себестоимость, руб |

Рентабельность, % |

Изменение рентабельности, % | ||||||

|

t0 |

t1 |

t0 |

t1 |

t0 |

tусл |

t1 |

общее |

В том числе за счет | ||

|

цены |

себестоимости | |||||||||

|

А |

5,0 |

6,0 |

4,0 |

4,8 |

25 |

44 |

25 |

- |

+19 |

-19 |

|

Б |

3,1 |

3,7 |

2,6 |

3,1 |

19,2 |

42,3 |

19,4 |

+0,2 |

+23,1 |

-22,9 |

|

и т.д | ||||||||||

Общее изменение рентабельности по изделию Б:

∆Rобщ=![]() =19,4-19,2=+0,2%

=19,4-19,2=+0,2%

В том числе за счет изменения:

1) среднего уровня отпускных цен ∆Rц=![]() =42,3-19,2=+23,1%

=42,3-19,2=+23,1%

2) уровня себестоимости продукции ∆Rс=![]() =19,4-42,3=-22,9%

=19,4-42,3=-22,9%

Аналогичные расчеты делаются по каждому виду товарной продукции, чтобы выявить какие виды продукции на предприятии более доходные, как изменился уровень рентабельности, и какие факторы на это повлияли.

Заключение

В настоящее работе проведен анализ финансовых результатов деятельности предприятия. Проведенный анализ современной методической и учебной литературы по данной тематике выявил множество разнообразных подходов к рассмотрению поставленного вопроса. В ходе чего обнаружено, что не существует единой методики в рассмотрении данных аспектов. Автором данной работы рассмотрены и предложены основные методы анализа финансовых результатов.