Анализ финансовых результатов деятельности предприятия ОАО Аквия

Во-вторых, в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, т. е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. В-третьих, в состав валовой прибыли входит прибыль от реализации основных фондов и другого имущества. Наконец, в составе валовой прибыли отражаются внереализационные доходы и расходы, т. е. результаты внереализационных операций.

В связи с тем, что подавляющую часть валовой прибыли (95-97%) организации получают от реализации товарной продукции, этой части прибыли должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от ее деятельности, воздействуют главным образом на прибыль от реализации продукции. Основные из этих факторов подлежат детальному изучению и анализу.

Кроме прибыли от реализации продукции в состав валовой прибыли включается, как отмечено выше, прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валовой прибыли. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объеме валовой прибыли.

Отдельной составной частью валовой прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий и организаций могут образоваться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому от реализации ненужных товарно-материальных ценностей образуются не только прибыль, но и убытки.

Последним элементом валовой прибыли являются внереализационные доходы и расходы, т. е. такие, которые непосредственно не связаны с производством и реализацией продукции. В составе этих внереализационных результатов, учитываются следующие доходы (расходы): от долевого участия в деятельности других организаций; доходы от сдачи имущества в аренду; дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим организации; суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки и другое).

Итак, анализ состава валовой прибыли организации показал ведущее значение прибыли от реализации продукции (работ, услуг), сравнительно небольшую роль прибыли от прочей реализации, а также от реализации основных фондов и другого имущества и усиливающиеся в условиях развития предпринимательства значение внереализационных доходов и расходов.

Таким образом, следует более детально рассмотреть наиболее важный показатель прибыли – прибыль от реализации продукции.

1.3 Анализ прибыли о реализации продукции и услуг

Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Другими словами, основным финансовым результатом деятельности предприятия является прибыль от реализации продукции, выполнения работ или оказания услуг. Поэтому в процессе анализа особое внимание будет уделено динамике прибыли от реализации продукции и влиянию на нее различных факторов.

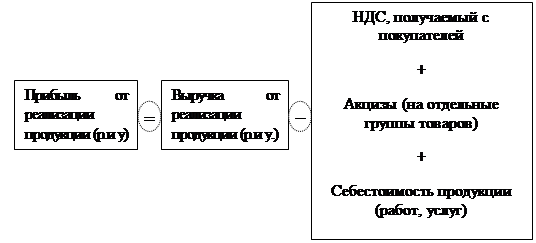

Прибыль от реализации продукции, работ и услуг (прибыль от продаж) определяется как разница между выручкой от реализации товаров, работ и услуг (за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей), себестоимостью реализованных товаров, работ и услуг, коммерческих и управленческих расходов.

В общем виде прибыль от реализации продукции (работ и услуг) представлена на рис. 1. [17 c.194]

|

Изменение прибыли от реализации продукции, работ и услуг (П) в целом по предприятию формируется под воздействием следующих основных факторов: объема реализованной продукции (Vрп), ее структуры (Удi), себестоимости (Сi) и уровня цен (Цi) [1 c.248].

П=∑(Vрп∙Удi (Цi-Сi)

Важнейшим фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации, в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная. Но данный показатель также может оказывать и отрицательное влияние на сумму прибыли: при увеличении объема реализации убыточной продукции приводит к уменьшению размера прибыли.

Падение объема производства в нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объема производства рентабельной продукции на основе его технического обновления и повышения эффективности производства. В свою очередь, совершенствование расчетно-платежных отношений между организациями будет способствовать улучшению условий реализации продукции, а, следовательно, росту прибыли.

Вторым, не менее важным, фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение уровня себестоимости продукции; если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, определяющий размер прибыли, в свою очередь, находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а, следовательно, увеличению за счет этого прибыли.

Фактором, напрямую определяющим величину прибыли от реализации продукции, являются применяемые цены. Свободные цены в условиях их либерализации устанавливаются самими предприятиями и организациями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени является зависящим от предприятия. Независящим от предприятия фактором выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Очевидно, что уровень цен определяется, прежде всего, качеством производимой продукции, зависящим от технического совершенствования ее производства, проведения работ по модернизации и т. д. При увеличении уровня цен сумма прибыли возрастает, и наоборот.