Анализ финансовых результатов деятельности предприятия ОАО Аквия

Высокий удельный вес облигаций или привилегированных акций может быть причинной снижения интересов инвесторов к обыкновенным акциям этой организации.

Основными видами прочих доходов и расходов являются полученные и выплаченные дивиденды по акциям. Организации необходимо изучать факторы, влияющие на изменение общей суммы дивидендов.

Доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения. [15 c.226]

Доходы акций могут измениться за счет:

1. количества акций, имеющихся в портфеле предприятия (К)

2. средней стоимости одной акции (Р)

3. уровня дивидендной доходности (Кд) (отношение суммы полученных дивидендов в к сумме инвестированных средств в данный вид активов):

П=К∙Р∙Кд

Для расчета влияния данных факторов на изменение суммы полученной прибыли от данного вида активов можно использовать один и тот из приемов детерминированного факторного анализа.

а) изменение доходов от акций за счет изменения количества акций:

∆Пк=∆К∙Р0∙Кд0

б) изменение доходов от акций за счет изменения уровня дивидендной доходности:

∆Пк=К1∙Р1∙∆Кд0

Средний уровень дивидендного дохода по акциям зависит не только от доходности каждого вида акций, но и от структуры портфеля ценных бумаг, имеющих разную доходность.

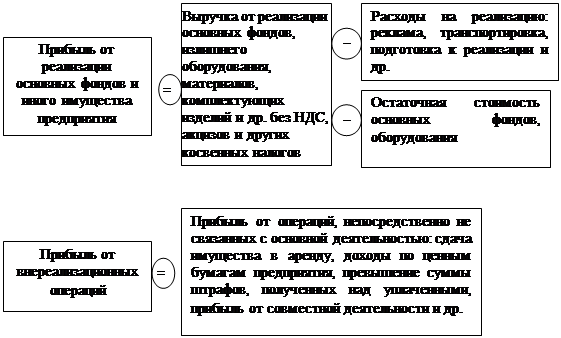

Анализ финансовых результатов от продажи, выбытия и прочего списания имущества (основных средств и прочих активов) предполагает рассмотрение этих операций с точки зрения правильности оценки имущества, определения расходов, связанных с его выбытием, и сопоставления их с доходами от возможной реализации. Расчет прибыли от реализации основных фондов и иного имущества предприятия, а также прибыли от внереализационных операций представлены на рис. 2. [17 c. 194]

Рисунок 2. Расчет прибыли от реализации основных фондов имущества и от внереализационных операций.

Целесообразно сопоставить доходы от выбытия имущества с доходами, которые организация может получить в случае продолжения его эксплуатации или предоставления во временное пользование.

Однозначно эффективной является реализация неиспользуемого имущества.

Доходы (потери) от реализации имущества прогнозируется с учетом фактора времени: доход от продажи минус дисконтированный доход от возможной эксплуатации оборудования.

Каждый вид реализации прочих активов (сырья, материалов и т.д.) имеет свою специфику, которую необходимо учитывать при анализе.

Особое внимание следует обратить на реализацию излишних материалов. Это необходимо для выявления излишних запасов, которые приводят к замедлению их оборачиваемости.

При анализе доходов от аренды необходимо сопоставлять их с расходами по содержанию сдаваемого в аренду имущества.

Анализ прочих доходов и расходов также следует проводить по каждому виду:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно;

- прибыли, убытки прошлых лет;

- суммы дебиторской и кредиторской задолженностей, по которым истек срок исковой давности;

- курсовые разницы;

- суммы переоценки активов;

- прочие.

Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для их предотвращения.

Изменения суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне. Прибыли (убытки прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждения и сокращение убытков и потерь от внереализационных операций и увеличение прибыли от долгосрочных и краткосрочных финансовых вложений.

Глава 2. Анализ рентабельности предприятия

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, так как учитывают ресурсы, затраченные на получение прибыли, то есть их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [15].

Показатели рентабельности можно объединить в несколько групп:

1. показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции,

2. показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов,

3. показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал.

Далее в табл. 3 рассмотрены основные показатели рентабельности [17 c. 196].

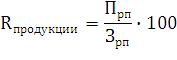

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп ) к сумме затрат по реализованной продукции (Зрп):

Таблица – 3 Показатели рентабельности

|

Показатели |

Расчет |

Назначение |

|

Рентабельность отбельных видов продукции, всей товарной продукции и производства |

(Прибыль в расчете на единицу продукции / Себестоимость единицы продукции)∙100% |

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия |

|

(Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции)∙100% | ||

|

(Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств) ∙ 100% | ||

|

Рентабельность реализации (продаж) |

(Прибыль от реализации продукции / Выручка от реализации) ∙ 100% |

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации, т.е. характеризует эффективность производственной и коммерческой деятельности |

|

Рентабельность активов (капитала) |

(Прибыль / Совокупные активы) ∙ 100 % |

Характеризует отдачу, которая приходится на рубль соответствующих активов |

|

Рентабельность текущих активов |

(Прибыль / Текущие активы) ∙ 100% | |

|

Рентабельность чистых активов |

(Прибыль / Чистые активы) ∙ 100% | |

|

Рентабельность собственного капитала |

(Балансовая (чистая) прибыль / Собственный капитал) ∙ 100% |

Характеризует прибыль, которая приходится на рубль собственного капитала, в том числе после уплаты налогов и процентов за кредит |