Анализ финансовых результатов и планирование прибыли на примере ООО Фирма Реал ЗИС

Полученные результаты показывают, что снижение рентабельности производственной деятельности происходит за счет увеличения себестоимости и даже рост среднереализационных цен не может полностью компенсировать это влияние.

Таким образом, анализ показал, что снижение финансовых результатов в 2005 году обусловлено уменьшением объема реализации и ростом затрат. Наращение объема производства и реализации и увеличение стоимости продукции в 2006 году приводит к росту прибыли. Однако, несмотря на это положительное изменение, увеличивающаяся себестоимость приводит к постепенному снижению рентабельности производства продукции и продаж.

Поэтому политика организации должна быть направлена на поиск резервов за счет увеличения объема реализации, снижения себестоимости, по возможности роста цены; проведение мероприятий по ресурсосбережению и стимулированию спроса.

ГЛАВА 3. МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ В ООО «ФИРМА «РЕАЛ ЗИС», Г. МОСКВА

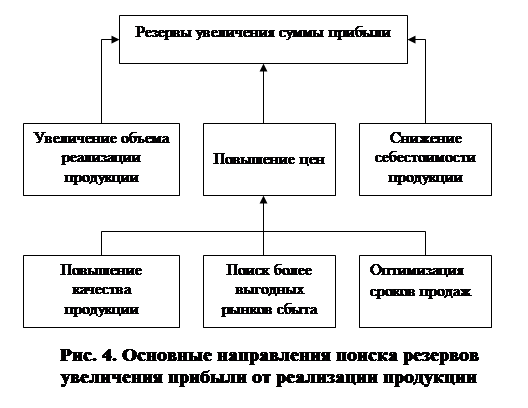

3.1 Резервы увеличения прибыли от реализации продукции (работ, услуг) в организации Резервы – выявленные возможности количественного и качественного роста основных показателей деятельности организации, выражающиеся в неиспользованных, частично использованных или нерационально использованных производственных ресурсах (материального, финансового, организационного, информационного и подобного им характера). Резервы роста прибыли – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения внереализационных убытков, совершенствование структуры производимой продукции. Основные направления поиска резервов увеличения прибыли от реализации продукции представлены на рисунке 4.  При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле:

![]() , (12)

, (12)

где Р↑Vpni – резерв роста объема реализации;

П’i1 – фактическая прибыль в расчете на единицу продукции соответствующего вида.

Сопоставление возможного объема реализации, установленного в результате анализа отчетности и производственных возможностей организации, позволяет определить резерв увеличения объема производства и реализации продукции ООО «Фирма «Реал ЗИС» в 30 % от фактического объема реализации 2006 года.

Рассчитаем резерв увеличения прибыли за счет увеличения объема выпуска и реализации продукции ООО «Фирма «Реал ЗИС» по формуле (12):

4) Р↑Vpni = 51000 * 0,3 =15 300 м2;

5) П’i1 = 1124 – 1061 = 63 рубля или 0,063 тыс. руб.;

6) Р↑Пvрп = 15300 * 0,063 = 963,9 тыс. руб.

Подсчет резерва роста прибыли за счет снижения себестоимости продукции (Р↑Пс) осуществляется следующим образом: выявленный резерв снижения себестоимости продукции (Р↓С) умножается на возможный объем её продаж с учетом резервов его роста:

![]() (13)

(13)

Согласно анализу отчетности резерв снижения себестоимости составляет 17 рублей на единицу продукции. Тогда резерв роста прибыли за счет снижения себестоимости ООО «Фирма «Реал ЗИС» по формуле (13) составляет:

Р↑Пс = 0,017 * (51000 + 15300) = 1127,1 тыс. руб.

Обобщенный резерв увеличения суммы прибыли (Р↑П) составляет:

Р↑П = Р↑Пvрп + Р↑Пс = 963,9 + 1127,1 = 2181 тыс. руб.

Таким образом, если бы организация использовала свои резервы роста прибыли за счет увеличения объемов реализации и снижения себестоимости, то прибыль от реализации продукции составила 5 392 тыс. руб. (3211 + 2181) вместо 3 211 тыс. руб

Далее можем рассчитать резерв повышения уровня рентабельности продукции (Р↑R), который зависит от увеличения суммы прибыли от реализации продукции и снижения её себестоимости. Для подсчета резерва может быть использована следующая формула:

, (14)

, (14)

где Rв – возможный уровень рентабельности;

R1 – фактический уровень рентабельности;

П1 – фактическая сумма прибыли отчетного периода;

Vрпв – возможный объем реализации продукции с учетом выявленных резервов его роста;

Сiв – возможный уровень себестоимости продукции с учетом выявленных резервов снижения;

З1 – фактическая сумма затрат по реализованной продукции.

Находим резерв повышения уровня рентабельности ООО «Фирма «Реал ЗИС» по формуле (14):

Р↑R = 5392 : (1,044 * 66300) * 100 – 5,93 = 7,79 – 5,93 = + 1,86 %.

При использовании выявленных резервов рентабельность продукции может вырасти до 7,79 %.

Увеличение объемов производства и реализации продукции происходит за счет более полного использования производственных мощностей, расширения клиентуры.

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п.

В этой связи мы предлагаем ООО «Фирма «Реал ЗИС»:

- пересмотреть свои затраты по всем статьям производственной себестоимости;

- если это возможно, изменить нормы расходов материалов;

- возможно освоить новую технологию производства, которая позволит сократить издержки;

- рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы путем сокращения управленческого персонала, снижения бюджета на проведение рекламных кампаний, использование более эффективных рекламных акций;

- заниматься повышением квалификации работников, которая будет сопровождаться ростом производительности труда;

- разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности организации и экономией ресурсов;

- использовать системы депремирования работников при нарушении ими трудовой или технологической дисциплины;

- осуществлять постоянный контроль за условиями хранения и транспортировки сырья.

Факторы изменения общепроизводственных и общехозяйственных расходов представим в таблице 18.

Однако следует иметь в виду, что уменьшение себестоимости имеет предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них организация нормально функционировать не сможет и продукция реализовываться не будет.