Анализ финансовых результатов и планирование прибыли на примере ООО Фирма Реал ЗИС

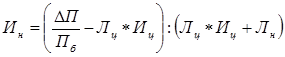

где ∆П — прирост (уменьшение) прибыли от продаж;

Пб — базисная прибыль от продаж;

Иц — изменение цен на реализуемую продукцию в плановом периоде по сравнению с базисным (в долях единицы и соответственно со знаками «+» или «–»);

Ин — изменение натурального объема продаж (аналогично величине «Иц»).

Лц — ценовой операционный левередж, который определяется по формуле ![]() , где Вб – базовая выручка от продаж;

, где Вб – базовая выручка от продаж;

Лн — натуральный операционный левередж (тоже, что и ЭОР, который мы вычислили ранее).

Определенное сочетание динамики цен и натурального объема продаж обеспечивает размер прибыли от продаж, необходимый организации. Зная это сочетание, организация в пределах имеющихся возможностей способно маневрировать индексами цен и натурального объема продаж, приближая условия спроса на продукцию к желаемым. Из формулы 16 выведем формулу для определения изменения натурального объема продаж.  (17) Рассчитаем ценовой леверидж: Лц = 57337 : 3211 = 17,8 Подставляя все значения в формулу, получаем: Ин = (0,3 – 17,8 * 0,01) : (17,8 * 0,01 + 3,5) = 0,033 или 3,3 % Итоговый объем продаж должен составить 51000 * 1,033 = 52683 ед. Следовательно, для того, чтобы организация достигла прироста прибыли на 30 % при изменении цен на + 1 %, ей необходимо увеличить объем реализации на 3,3 %, т.е. обеспечить продажу 52683 м2 дверных блоков. Производственные мощности позволяют это сделать. Значит целью деятельности организации на 2007 год должно стать заключение договоров на производство и реализацию 52683 м2 дверных блоков. В случае достижения большего оборота, прибыль от продаж вырастет более, чем на 30 %.

(17) Рассчитаем ценовой леверидж: Лц = 57337 : 3211 = 17,8 Подставляя все значения в формулу, получаем: Ин = (0,3 – 17,8 * 0,01) : (17,8 * 0,01 + 3,5) = 0,033 или 3,3 % Итоговый объем продаж должен составить 51000 * 1,033 = 52683 ед. Следовательно, для того, чтобы организация достигла прироста прибыли на 30 % при изменении цен на + 1 %, ей необходимо увеличить объем реализации на 3,3 %, т.е. обеспечить продажу 52683 м2 дверных блоков. Производственные мощности позволяют это сделать. Значит целью деятельности организации на 2007 год должно стать заключение договоров на производство и реализацию 52683 м2 дверных блоков. В случае достижения большего оборота, прибыль от продаж вырастет более, чем на 30 %.

Операционный левередж — инструмент, позволяющий целенаправленно изменять плановый финансовый результат от продаж путем корректировки каждого индекса в пределах имеющихся практических возможностей, оперативно реагировать на динамику спроса и принимать решения, связанные с изменениями финансового результата от продаж. Поэтому рекомендуем организации ООО «Фирма «Реал ЗИС» применять более эффективный метод планирования прибыли.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования сделаны следующие выводы:

1. Прибыль – это превышение доходов над расходами. Обратное положение называется убытком. В соответствии с нормативными актами, действующими в России, под доходами понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества), а расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

2. Особенности прибыли как экономической категории, её роль в хозяйстве находят своё практическое выражение в её функциях. В экономической литературе выделяют следующие функции прибыли: 1) функция критерия и показателя эффективности деятельности предприятия; 2) стимулирующая функция; 3) функция источника образования финансовых ресурсов организации; 4) функция источника формирования доходов бюджетов различных уровней.

3. Финансовый результат от экономической деятельности выражается в двух показателях: валовая прибыль и прибыль от продаж. Финансовый результат от всех видов обычной деятельности также выражается двумя показателями: прибылью до налогообложения и прибылью после налогообложения. Конечным финансовым результатом деятельности организации является чистая прибыль.

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий организации, экстенсивного и интенсивного характера.

4. Составной частью формирования финансового результата служит планирование прибыли. На практике возможно применение различных методик прогнозирования (планирования) прибыли, которые можно классифицировать по трем группам: традиционные методы (метод прямого счета, аналитический метод, совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель.

5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не занимается внереализационными операциями. Динамика показателей прибыли за 2004 – 2006 годы свидетельствует о том, что в 2005 году происходит снижение суммы прибыли, а в 2006 году наблюдается снова рост. Если в 2004 году прибыль от продаж составляла 3051 тыс. руб., то в 2005 – 2265 тыс. руб., в 2006 – 3211 тыс. руб Чистая прибыль в 2004 году была равна 2275 тыс. руб., в 2005 – 1666 тыс. руб., в 2006 – 2380 тыс.руб Темп роста показателей 2006 года по сравнению с 2005 годом составил 140 %.

6. Детальный анализ финансовых результатов от реализации продукции показал, что производственная себестоимость в структуре выручке составляет приблизительно 93 %. Однако в 2005 году происходит рост коммерческих расходов, а в 2006 году добавляются ещё и управленческие расходы, которые увеличивают полную себестоимость производимой продукции на 1,4 процентных пункта по сравнению с 2004 годом.

7. Факторный анализ прибыли от реализации продукции свидетельствует о том, что снижение суммы прибыли в 2005 году на 786 тыс. руб. по сравнению с 2004 годом произошел в основном за счет сокращения объемов реализации (- 641 тыс. руб.) и увеличения себестоимости (- 525 тыс. руб.). Положительное влияние оказали рост цены (+ 163 тыс. руб.) и изменение структуры продаж (+ 217 тыс. руб.). Значительное увеличение прибыли в 2006 году (на 946 тыс. руб.) было обусловлено в первую очередь ростом объема реализации (+ 681 тыс. руб.) и среднерализационных цен (+ 5776 тыс.руб.). Влияние себестоимости оказалось не столь значительным (- 5600 тыс.руб.), что обеспечило положительную динамику и повысило результативность деятельности.

На основе проведенного анализа и изложенных выводов предлагаем:

1. Использовать резервы увеличения прибыли за счет изменения объема реализации и снижения себестоимости. По проведенным расчетам сумма резерва прибыли составляет 2181 тыс. руб., а резерв повышения рентабельности 1,86 %.

2. Организовать мероприятия, направленные на рост прибыли как в краткосрочной, так и долгосрочной перспективе: устранение причин перерасхода финансовых ресурсов на управленческие и коммерческие расходы; экономия топливно-сырьевых ресурсов; контроль за работой оборудования; повышение квалификации работников; введение эффективной системы материального стимулирования персонала; введение управленческого учета затрат по центрам ответственности; обновление ассортимента.

3. Применять современный метод планирования прибыли, основанный на эффекте операционного рычага. Использование данного метода показало, что для достижения прироста прибыли от реализации продукции на 30 % при планируемом изменении цен на + 1 % и размере операционного рычага 3,5 организации необходимо увеличить объем продаж на 3,3 %.