Анализ финансовых результатов и планирование прибыли на примере ООО Фирма Реал ЗИС

В зависимости от характера, условий возникновения и направлений деятельности организации доходы и расходы подразделяются на:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы. [3]

Расходами и доходами по обычным видам деятельности являются поступления и затраты, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, а также связанные с выполнение работ, оказанием услуг.

Прочие доходы и расходы: доходы и расходы, связанные с предоставлением за плату во временное пользование активов организации; с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); с продажей, выбытием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные или уплачиваемые за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; возмещение причиненных организации или организацией убытков; прибыль и убытки прошлых лет, выявленные в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки и уценки активов; а также поступления и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.). [29, с. 297]

Особенности прибыли как экономической категории, её роль в хозяйстве находят своё практическое выражение в её функциях. В экономической литературе выделяют следующие функции прибыли:

1) Прибыль служит критерием и показателем эффективности деятельности организации.

2) Стимулирующая функция. Выступая конечным финансово-экономическим результатом организаций, прибыль приобретает ключевую роль в рыночном хозяйстве. За ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующих субъектов, благополучие которых зависит как от величины прибыли, так и от принятого в национальной экономике алгоритма её распределения, включая налогообложение. [37, c. 196]

Прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся в организации после уплаты налога, выплаты дивидендов и других первоочередных отчислений осуществляются материальное поощрение работников и предоставление им социальных льгот, содержание объектов социальной сферы. [16]

3) Источник образования финансовых ресурсов организации. [30, с. 103]

Прибыль – основной источник прироста собственного капитала, обновления производственных фондов и выпускаемой продукции. В условиях рыночных отношений, собственники и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении организации, принимают решения по поводу дивидендной и инвестиционной политики, проводимых организацией с учетом перспектив его развития.

4) Прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке. [32, с. 48]

Таким образом, прибыль– основной источник прироста оборотных средств, обновления и расширения производства, социального развития организации, а также важнейший источник формирования доходной части бюджетов разных уровней. [30, c. 103]

Теоретической базой экономического анализа финансовых результатов деятельности организации является принятая для всех организаций, независимо от форм собственности, единая модель хозяйственного механизма в условиях рыночных отношений, основанная на формировании прибыли (см. рис. 1). Она отражает присущее всем организациям, функционирующим в условиях рынка в качестве независимых товаропроизводителей, единство: целей деятельности, показателей финансовых результатов деятельности, процессов формирования и распределения прибыли, системы налогообложения. Таким образом, основной источник доходов предприятия – выручка от реализации продукции, а именно та её часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию. [31, с. 124].

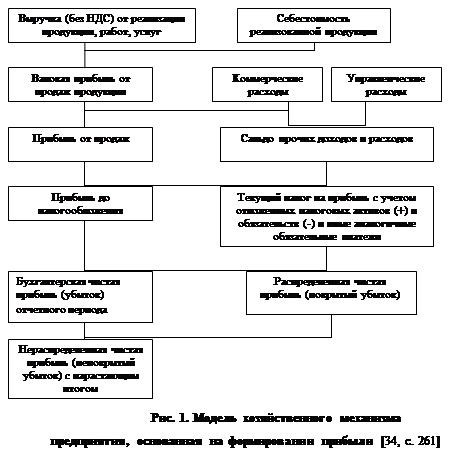

Финансовый результат от экономической деятельности выражается в двух показателях: валовая прибыль и прибыль от продаж. Если валовая прибыль рассчитывается как разность между выручкой от продаж и себестоимостью реализованной продукции, то прибыль от продаж формируется как разность между выручкой от продаж и полной себестоимостью реализованной продукции, включающей в себя себестоимость реализованной продукции, коммерческие и управленческие расходы. [38, с. 283]

Финансовый результат от всех видов обычной деятельности также выражается двумя показателями: прибылью до налогообложения (разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности) и прибылью после налогообложения.

Конечным финансовым результатом деятельности организации является чистая прибыль, которая формируется на счете 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо прочих доходов и расходов минус Налог на прибыль.

Чистая прибыль является основным показателем для объявления дивидендов акционерам, а также источником средств, направляемых на увеличение уставного и резервного капитала, капитализации прибыли организации. Она характеризует реальный прирост (наращение) собственного капитала организации. [38, с. 284]

Финансовые результаты деятельности организации за отчетный период характеризует отчет о прибылях и убытках в составе бухгалтерской отчетности. [3]

Показатели прибыли классифицируются следующим образом:

1) По источникам формирования:

- прибыль от реализации продукции и услуг;

- прибыль от реализации имущества;

- внереализационная и операционная прибыль.

2) По видам деятельности:

- прибыль от обычной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности. [34, с. 268]

3) По составу включаемых затрат:

- маржинальная прибыль (прибыль минус постоянные затраты);

- прибыль от реализации продукции;

- общий финансовый результат отчетного периода до выплаты процентов и налогов;

- прибыль до налогообложения;

- чистая прибыль.

4) В зависимости от характера деятельности организации:

- прибыль от обычной деятельности;

- прибыль от чрезвычайных ситуаций, необычных для данной организации.

5) По характеру налогообложения:

- налогооблагаемая прибыль;

- не облагаемая налогом (льготируемая) прибыль в соответствии с налоговым законодательством.