Анализ финансовых ресурсов

Таким образом, величина собственного оборотного капитала может быть определена двумя путями исходя из формулы модификации баланса.

РАЗДЕЛ 2 Анализ финансового состояния предприятия

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников.

Основный задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за рассматриваемый период. Эти задачи решаются на основе исследования динамики абсолютных и относительных показателей.

Информационной базой для расчета и проведения финансового анализа служит финансовая отчетность предприятия: Форма №1 “Бухгалтерский баланс” (Приложение А), Форма №2 “Отчет о финансовых результатах” (Приложение Б).

Финансовый анализ предприятий, сбъектов хозяйствования проводится в следующей последовательности:

• Структурный анализ активов,

• Анализ источников формирования капитала предприятия (его пассивов),

• Анализ основных относительных показателей.

2.1 Структурный анализ активов

Структурному анализу предшествует оценка динамики активов предприятия, получаемая путем сопоставления темпов прироста активов с темпами прироста финансовых результатов.

Таблица 5

Сравнение динамики активов и финансовых результатов

|

Показатели |

Отчетный период |

Базисный период |

Темп прироста показателя [(2)-(3)]/ (3)*100 |

|

1 |

2 |

3 |

4 |

|

Средняя за период величина активов предприятия |

145369,40 |

119396,00 |

21,75 |

|

Выручка от реализации за период |

333762,00 |

217308,00 |

53,59 |

|

Прибыль от реализации за период |

84356,00 |

41100,00 |

105,24 |

Вывод: Темпы прироста выручки и прибыли больше темпа прироста активов, следовательно, в отчетном периоде использование активов предприятием было более эффективным, чем в предыдущем периоде.

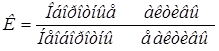

Активы предприятия состоят из необоротных и оборотных (текущих) активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и необоротных активов.

(1)

Данные для анализа представляются в таблице 6.

Таблица 6

Анализ структуры активов

|

Показатели |

Абсолютные величины |

Удельные веса (%) в общей величине активов |

Изменения | ||||

|

На начало года (периода) |

На конец года (периода) |

На начало года (периода) |

На конец года (периода) |

В абсолютных величинах |

В удельных весах |

В % к изменению общей величины активов | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

І. Необоротные активы |

23130,0 |

19430,4 |

19,37 |

13,37 |

-3699,6 |

-15,99 |

-14,24 |

|

ІІ. Оборотные активы |

96266,0 |

125939,0 |

80,63 |

86,63 |

29673,0 |

+30,82 |

+114,24 |

|

Итого активов |

119396,0 |

145369,4 |

100,0 |

100,0 |

25973,4 |

+21,75 |

100,0 |

|

Коэффициент соотношения оборотных и необоротных активов |

4,16 |

6,48 |

4,16 |

6,48 |

- |

- |

- |

Вывод. Преобладают оборотные активы. На одну гривну необоротных активов приходится: на начало анализируемого периода – 4,16 грн. оборотных активов, на конец – 6,48 грн. В ходе анализа мы выявили, что прирост источников средств предприятия в наибольшей мере направлен в оборотные активы.

Проведем анализ структуры необоротных и оборотных активов по данным табл. 7 и 8.

Таблица 7

Анализ структуры необоротных активов (в тыс. грн.)

|

Показатели |

Абсолютные величины |

Удельный вес (%) в общей величине необоротных активов |

Изменения | ||||

|

На начало года (периода) |

На конец года (периода) |

На начало года (периода) |

На конец года (периода) |

В абсолютных величинах |

В удельных весах |

В % к изменению общей величины необоротных активов | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основные средства |

23040 |

19320,4 |

99,61 |

99,43 |

-3719,6 |

-16,1 |

-100,54 |

|

Долгосрочная дебиторская задолженность |

90 |

110 |

0,39 |

0,57 |

+20 |

+22,2 |

+0,54 |

|

Итого необоротных активов |

23130 |

19430,4 |

100,0 |

100,0 |

-3699,6 |

-15,99 |

100,0 |