Анализ финансовых ресурсов

Вывод: На конец анализируемого периода общая величина активов уменьшилась на 3699,6 тыс. грн за счет уменьшения величины основных средств на 3719,6 тыс. грн. В прирост общей величины активов наибольший вклад произошел по долгосрочной дебиторской задолженности (22,2%). В составе необоротного капитала не произошло значительных изменений. Основные средства занимают подавляющую долю необоротных активов предприятия. От количества основных фондов, технического состояния, эффективности использования существенно зависят конечные результаты деятельности предприятия (выпуск продукции, ее качество и себестоимость, прибыль, рентабельность, устойчивость финансового состояния).

Таблица 8

Анализ структуры оборотных активов (в тыс. грн.)

|

Показатели |

Абсолютные величины |

Удельный вес (%) в общей величине оборотных активов |

Изменения | ||||

|

На начало года (периода) |

На конец года (периода) |

На начало года (периода) |

На конец года (периода) |

В абсолютных величинах |

В удельных весах |

В % к изменению общей величины оборотных активов | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы |

91125 |

123655 |

94,75 |

98,19 |

+32460 |

+35,6 |

+109,4 |

|

Дебиторская задолженность за товары, работы, услуги |

4715 |

1950 |

4,9 |

1,55 |

-2765 |

-58,6 |

-9,3 |

|

Дебиторская задолженность по расчетам |

6 |

4 |

0,006 |

0,003 |

-2 |

-33,3 |

-0,007 |

|

Денежные средства |

150 |

30 |

0,16 |

0,02 |

-120 |

-80,0 |

-0,4 |

|

Расходы будущих периодов |

200 |

300 |

0,21 |

0,24 |

+100 |

+50,0 |

+0,34 |

|

Итого оборотных активов |

96266 |

125939 |

100,0 |

100,0 |

29673 |

+30,8 |

100,0 |

Вывод: как видно из таблицы 8, возрастание количества оборотных активов за отчетный период на 29673 тыс. грн. или на 30,8% обусловлено главным образом увеличением запасов на 32460 тыс. грн., или на 35,6%. Наблюдатся незначительное изменение структуры оборотных активов. В отчетном периоде увеличилась доля запасов до 98,2%, что позволило предприятию обеспечить 109,4% всего прироста оборотных активов, а также доля расходов будущих периодов до 0,24%.

2.2 Анализ источников формирования капитала предприятия (его пассивов)

Пассивы предприятия (то есть источники финансирования его активов) состоят из собственного капитала и заемного капитала (долгосрочных заемных средств, краткосрочных заемных средств, кредиторской задолженности).

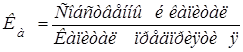

Структура пассивов характеризует коэффициент автономии (независимости, платежеспособности): (2)

![]()

![]()

Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа). (3)

![]()

Таблица 9

Анализ структуры пассивов (тыс. грн.)

|

Показатели |

Абсолютные величины |

Удельный вес (%) в общей величине пассивов |

Изменения | ||||

|

На начало года (периода) |

На конец года (периода) |

На начало года (периода) |

На конец года (периода) |

В абсолютных величинах |

В удельных весах |

В % к изменению общей величины пассивов | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Собственный капитал |

87200 |

106171 |

73,03 |

73,04 |

+18971 |

+21,75 |

+73,0 |

|

Заемный капитал |

32196 |

39198,4 |

26,97 |

26,96 |

+7002,4 |

+21,75 |

+27,0 |

|

Итого источников средств |

119396 |

145369,4 |

100,0 |

100,0 |

+25973,4 |

+21,75 |

100,0 |

|

Коэффициент автономии |

0,73 |

0,73 |

0,73 |

0,73 |

- |

- |

- |

|

Коэффициент соотношения заемных и собственных средств |

0,37 |

0,37 |

0,37 |

0,37 |

- |

- |

- |