Анализ финансовых ресурсов

Вывод: как видно из таблицы 11, наибольшую долю (43,37%) в формированиии заемного капитала составляют краткосрочные кредиты банков. В отчетном году на предприятии увеличилась также кредиторская задолженность за товары, работы, услуги на 2200 тыс. грн., или на 30,6%, составившие 23,98% всего объема заемных средств. Доля долгосрочных кредитов банков уменьшилась на 40 тыс. грн., или на 0,3%, и составила 29,2% всего объема заемных средств. Незначительно увеличились текущие обязательства по расчетам на 212,4 тыс. грн., или на 38,9%.

2.3 Анализ основных относительных показателей

Проанализируем финансовую устойчивость, платежеспособность и деловую активность предприятия.

Проанализируем в динамике на начало и конец периода показатели, характеризующие финансовое состояние предприятия.

Финансовая стабильность

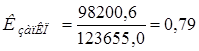

1. Коэффициент обеспеченности оборотных активов собственными средствами.

(5)

Рк = Собственный капитал + долгосрочные обязательства – необоротные активы

РкНП = 87200,0 + 11500,0 – 23130,0 = 75570,0 тыс. грн.

РкКП = 106061,0 +110,0 + 11460,0 – 19340,0 = 98200,6 тыс. грн.

Вывод: на конец периода у предприятия увеличились оборотные средства и составили 98200,6 тыс. грн., что говорит о том, что есть возможность увеличить производство.

2. Коэффициент обеспечения собственными оборотными средствами запасов.

(6)

![]()

Вывод: Удельный вес собственных оборотных средств в общем объеме запасов на начало анализируемого периода составило 84%, на конец – 79%, что выше нормативного значения.

3. Коэффициент покрытия запасов.

(7)

![]()

Вывод: Запасы и затраты обеспечены “нормальными” источниками покрытия.

Платежеспособность предприятия

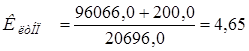

1. Коэффициент текущей ликвидности.

(8)

Вывод: Предприятие имеет ликвидный баланс, т.е ликвидное, поскольку текущие активы превышают текущие обязательства на начало периода в 4,65 раза, на конец – в 4,54 раза.

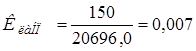

2. Коэффициент абсолютной ликвидности.

(9)

Вывод: Предприятие не способно ликвидировать краткосрочную финансовую задолженность за счет денежных средств, текущих финансовых инвестиций, т.к. на начало и на конец анализируемого периода коэффициент абсолютной ликвидности ниже нормативного значения.

3. Коэффициент быстрой ликвидности.

(10)

Вывод: Предприятие не способно рассчитываться по своим краткосрочным обязательствам за счет дебиторской задолженности, денежных средств и краткосрочных финансовых вложений, т. к. быстрая ликвидность равна ниже нормативного значения.

Деловая активность

1. Коэффициент оборачиваемости оборотных средств.

(11)

где Ко – коэффициент оборачиваемости оборотных средств

ЧВ – чистая выручка от реализации продукции

ОСср – среднегодовые оборотные средства

Вывод: на 1 грн оборотных средств приходится 2,5 грн чистой выручки от реализации.

2. Коэффициент оборачиваемости готовой продукции.

(12)

Где ЧВ – чистая выручка от реализации продукции

Вывод: чистая выручка от реализации превышает готовую продукцию в 311,11 раза.

3. Коэффициент оборачиваемости дебиторской и кредиторской задолженности.

(13)

Где Кдз – коэффициент оборачиваемости дебиторской задолженности

ЧВ – чистая выручка от реализации продукции

Вывод: выручка превышает дебиторскую задолженность в 83, 34 раза.

(14)

Где Ккз – коэффициент оборачиваемости кредиторской задолженности

Вывод: себестоимость реализации превышает кредиторскую задолженность в 7,9 раза.

Показатели рентабельности

1. Коэффициент рентабельности капитала (активов) по чистой прибыли.

(15)

![]()

Вывод: коэффициент рентабельности капитала (активов) по чистой прибыли равен 23%.

2. Коэффициент рентабельности собственного капитала.

(16)

Вывод: Рентабельность собственного капитала равна 65%.

3. Коэффициент рентабельности реализованной продукции по чистой прибыли.

(17)

![]()

Вывод: Рентабельность реализованной продукции по чистой прибыли равна 20%.

4. Коэффициент рентабельности производственных фондов.

(18)

![]()

Вывод: Рентабельность производственных фондов 49%.

ЗАКЛЮЧЕНИЕ

На основании финансовой отчетности предприятия: Форма 1 «Баланс» (Приложение А) и Форма 2 «Отчет о финансовых результатах» (Приложение Б), в данной курсовой работе произведена оценка финансового состояния предприятия.

Данное предприятие финансово стабильно, оно имеет возможность расширить производство, поскольку на конец анализируемого периода увеличились оборотные средства на 22630,60 тыс. грн. Предприятие в своей деятельности использует собственные средства, оно работает в условиях минимального финансового риска.