Банковский кредит в финансировании деятельности предприятия

Важнейшими коэффициентами отчетности, использующимися в финансовом управлении по Е. С. Стояновой, являются [6, c. 42]:

1) коэффициенты ликвидности (коэффициент текущей ликвидности, срочной ликвидности и чистый оборотный капитал);

2) коэффициенты деловой активности или эффективности использования ресурсов (оборачиваемость активов, оборачиваемость дебиторской задолженности, оборачиваемость материально - производственных запасов и длительность операционного цикла);

3) коэффициенты рентабельности (рентабельность всех активов предприятия, рентабельность реализации, рентабельность собственного капитала);

4) коэффициенты структуры капитала (коэффициент собственности, коэффициент финансовой зависимости, коэффициент защищенности кредиторов);

5) коэффициенты рыночной активности (прибыль на одну акцию, балансовая стоимость одной акции, соотношение рыночной цены акции и ее балансовой стоимости, доходность акции и доля выплаченных дивидендов).

1.3 Анализ эффективности использования привлеченных средств

Эффективность использования привлеченных предприятием заемных средств характеризуется понятием финансовый рычаг или финансовый леверидж (от англ. leverage - рычаг). Он характеризует использование предприятием заемных средств, которые представляют собой объективный фактор, возникающий с появлением заемных средств в объеме использованного предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал. [7]

Показатель, отражающий уровень дополнительно полученной прибыли собственным капиталом при различной доле использования заемных средств, называется эффектом финансового рычага.

С категорией финансовый рычаг неразрывно связано понятие финансовый риск. Финансовый риск - это риск, связанный с возможным недостатком средств для выплаты процентов по ссудам и займам. Возрастание финансового рычага сопровождается повышением степени рискованности данного предприятия. Это проявляется в том, что для двух предприятий, имеющих одинаковый объем производства (экономическую рентабельность), но разный уровень финансового рычага, изменение чистой прибыли будет неодинаковым.

Как действует финансовый рычаг?

Возьмем два предприятия. Размер активов и экономическая рентабельность у обоих предприятий одинаковы – актив - 1000 тыс. тенге, рентабельность –20%, разница лишь в составе обязательств. Предприятие А использует только собственные средства, а предприятие Б – 500 тыс. тенге собственные, 500 тыс. тенге - заемные, при этом процент за кредит – 15%.

Для определения эффекта финансового рычага финансовый менеджер соблюдает определенную последовательность:

1. Определяем чистую прибыль от использования активов (нетто-результат эксплуатации активов). Для обоих предприятий она одинакова 200 тыс. тенге (20% от суммы активов). Однако предприятие Б должно скорректировать чистую прибыл на размер банковского процента т.е.

200 – ( 500* 15/100) = 125 тыс.тенге

2. Рассчитываем рентабельность собственных средств (РСС).

![]() (6)

(6)

Итак, для предприятия А РСС равна 20% ((200/1000)*100%), для предприятия Б - 25% ((125/ 500)*100%).

Таким образом, при одинаковой экономической рентабельности в 20% есть различие в рентабельности собственных средств, получаемой в результате иной структуры финансовых источников, Эта разница в 5% и есть эффект финансового рычага. Следовательно, эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность заемных средств.

В практических расчетах эффекта финансового рычага учитывается влияние налогообложения. Принято считать что налогообложение « срезает» эффект на 1/3 или (1- ставка налога).

Итак, можно сделать вывод.

1. Предприятие, использующее только собственные средства ограничивает их рентабельность на 2/3 экономической рентабельности (ЭР).

РСС = 2/3 ЭР (7)

2. Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств и от величины процентной ставки. Тогда возникает эффект финансового рычага (ЭФР).

РСС = 2/3 ЭР + ЭФР (8)

Эффект возникает из расхождения между экономической рентабельностью и «ценой» заемных средств (ставкой процента).

Для определения эффекта финансового рычага, необходимо знать, что эффект рычага состоит из двух частей: дифференциал и плечо рычага (коэффициент левериджа).

Дифференциал определяется как разность между экономической рентабельностью и ставкой процента.

Дифференциал = 2/3 (ЭР — СП) (9)

Плечо рычага характеризует силу воздействия рычага. Это соотношение между заемными и собственными средствами.

Плечо финансового рычага = ЗС/СС (10)

Следовательно, сила воздействия финансового рычага определяется по формуле:

ЭФР = 2/3 (ЭР-СП) * ЗС/СС (11)

Или ЭФР = (1- СН) *(ЭР-СП) * ЗС/СС (12)

В мировой практике считается оптимальное значение близкое к 50-60% т.е эффект финансового рычага должен быть равен половине или 2/3 уровня экономической рентабельности.

Данная формула открывает перед финансовым менеджером широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, облегчению налогового бремени для предприятия, определению целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча рычага и уровня ЭФР в целом.

Итак, уровень ЭФР зависит от дифференциала и плеча финансового рычага. При этом между ними существует противоречие и неразрывная связь. Так, при наращивании заемных средств финансовые издержки по "обслуживанию долга", как правило, утяжеляют процентная ставка по кредиту и это (при данном уровне ЭР) ведет к сокращению дифференциала. В свою очередь сокращение дифференциала компенсируется очередным повышением значения финансового рычага.

Отсюда вытекает важнейшее правило:

Если новое заимствование приносит предприятию увеличение уровня ЭФР, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состояние дифференциала: при наращивании плеча рычага банкир склонен компенсировать возрастание своего риска повышением цены своего "товара" – кредита.

Другое важное правило:

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск, чем меньше дифференциал, тем больше риск. Е.С.Стоянова предлагает методику определения относительно безопасного привлечения заемных средств. [6, c. 82]

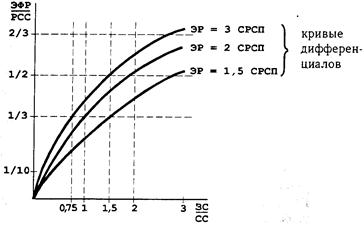

На рисунке 1 отобразим варианты и условия привлечения заемных средств.

Рисунок 1. Варианты и условия привлечения заемных средств

Графики нужны для определения относительно безопасных значений ЭР, РСС, СП и плеча рычага. Из графиков видно, что чем меньше разрыв между ЭР и СП, тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.