Банковский кредит в финансировании деятельности предприятия

Возникает вопрос: "К какому значению ЭФР нужно стремиться?". Многие западные экономисты считают, что золотая середина близка к 30 – 50 процентам, т.е. ЭФР оптимально должен быть равен одной трети – половине уровня ЭР активов. Тогда ЭФР способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу. Более того, при таком соотношении между ЭФР и ЭР значительно снижается акционерный риск.

Чтобы определить оптимальные условия получения кредита и рассчитать его сумму необходимо выполнить следующие процедуры:

1. Установить приемлемую степень снижения дифференциала, определить его величину, и, исходя из этого, рассчитать ставку процента по будущему кредитному договору, вводя в вычисления прогнозируемый уровень ЭР. Важно, чтобы значение дифференциала было положительным и имело определенный аварийный запас. Сразу же следует сосредоточить внимание на соответствующую кривую дифференциалов (например, на ЭР = 2×СП).

2. Предприятие выбирает желательный уровень ЭФР (рекомендуется: 1/3 ¼ 1/2 от ЭР) и соответствующую горизонталь на графике. Пусть в нашем примере это будет 1/3.

3. Получаем, что для достижения 33-процентного соотношения между ЭФР и РСС (когда успехи предприятия на 1/3 обеспечиваются за счет финансовой стороны дела, а на 2/3 – за счет хозяйственной, и сполна используются возможности налоговой экономии, но не налоговой "перекомпенсации") желательно иметь при ЭР = 2×СРСП плечо рычага 1.0. Т.е. заемные средства могут по своему объему равняться собственным средствам предприятия.

4. Далее остается определить, вписывается ли рассчитанная ранее "по потребностям" сумма кредита в безопасное значение плеча рычага.

5. Следует предусмотреть какой-то резерв заемной способности на случай возможных затруднений.

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

Привлечение заемных средств в оборот предприятия - явление нормальное, содействующее временному улучшению финансового состояния, при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения.

Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту причины образования просроченной задолженности поставщиками ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

Одним из показателей, используемых для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения (Пкз), которая рассчитывается следующим образом:

![]() (13)

(13)

Качество кредиторской задолженности может быть оценено также определением удельного веса в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации.

При анализе долгосрочного заемного капитала, если он имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. Если они частично погашаются в отчетном году, то эта сумма показывается в составе краткосрочных обязательств.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

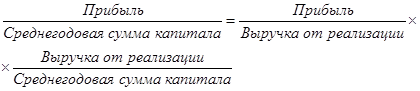

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

(14)

(14)

Иными словами, рентабельность активов (ROA) равна произведению рентабельности продаж (Rpn) и коэффициента оборачиваемости капитала (Коб):

ROA = Коб х Rpn. (15)

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности предприятия. Рентабельность капитала, характеризующая соотношение прибыли и капитала, использованного для получения этой прибыли, является одним из наиболее ценных и наиболее широко используемых показателей эффективности деятельности субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием; оценки способности предприятия получать достаточную прибыль на инвестиции; прогнозирования величины прибыли.

Основная концепция расчета рентабельности довольно проста, однако существуют различные точки зрения относительно инвестиционной базы данного показателя.

Прибыль на общую сумму активов, по мнению Л.А.Бернстайна, наилучший показатель, отражающий эффективность деятельности предприятия. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования.[8, c.24]

В ряде случаев при расчете ROA из общей суммы активов исключают непроизводственные активы (избыточные основные средства и запасы, нематериальные активы, расходы будущих периодов и др.). Это исключение делают для того, чтобы не возлагать на руководство ответственность за получение прибыли на активы, которые явно этому не способствуют. Данный подход, как считает Л.А.Бернстайн, полезен при использовании ROA в качестве инструмента внутреннего управления и контроля и не годится для оценки эффективности предприятия в целом. Акционеры и кредиторы вверяют свои средства руководству предприятия не для того, чтобы оно вкладывало их в активы, которые не приносят прибыли. Если же есть причины, чтобы вложить капитал в такие активы, то нет повода исключать их из инвестиционной базы при расчете ROA.